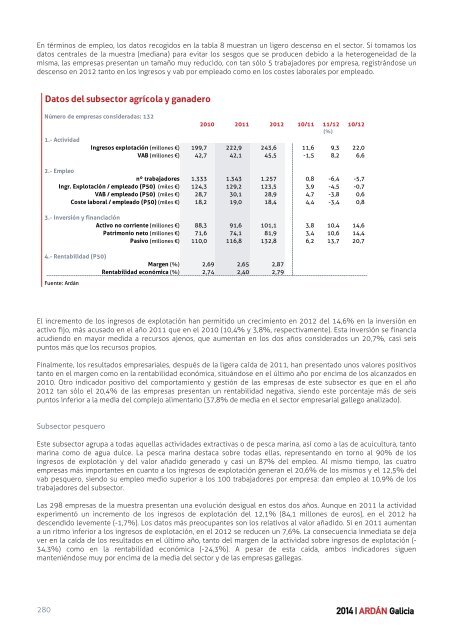

Por otra parte, el número total de empresas de la muestra son 2.416, cuyas principales magnitudes están recogidas acontinuación 1 .Datos del sector de alimentaciónNúmero de empresas consideradas: 2.4162010 2011 2012 10/11 11/12 10/12(%)1.- ActividadIngresos explotación (millones €) 14.821,4 15.970,4 16.209,6 7,8 1,5 9,4VAB (millones €) 1.878,3 1.915,8 1.787,6 2,0 -6,7 -4,82.- Empleonº trabajadores 46.719 47.337 47.264 1,3 -0,2 1,2Ingr. Explotación / empleado (P50) (miles €) 177,9 184,0 177,8 3,4 -3,4 -0,1VAB / empleado (P50) (miles €) 29,0 29,3 28,6 1,1 -2,6 -1,5Coste laboral / empleado (P50) (miles €) 22,0 22,7 22,9 3,4 0,9 4,43.- Inversión y financiaciónActivo no corriente (millones €) 4.458,5 4.586,6 5.404,6 2,9 17,8 21,2Patrimonio neto (millones €) 3.447,9 3.605,8 1.921,1 4,6 -46,7 -44,3Pasivo (millones €) 6.286,7 6.740,9 9.143,8 7,2 35,6 45,44.- Rentabilidad (P50)Margen (%) 1,62 1,47 1,26Rentabilidad económica (%) 3,16 2,83 2,45Fuente: ArdánEn cuanto a la actividad del sector, los ingresos de explotación aumentaron un 9,4% entre los dos últimos añosanalizados. A pesar de este incremento, un aumento superior de los costes totales ha disminuido el valor añadidobruto generado en dicho período (-4,8%), arrastrando a los ratios de rentabilidad a un descenso continuado tanto delmargen de beneficios generados por las ventas como de la rentabilidad económica. En 2012, el margen se sitúa en el1,26% y la rentabilidad económica en el 2,45%, siendo estos valores superiores a la experimentada por el conjuntode empresas gallegas analizadas (1,20% y 1,49%, respectivamente). El 26,8% de las empresas presentan unarentabilidad económica negativa, siendo este porcentaje once puntos inferior al del conjunto del sector empresarialgallego analizado.El incremento de los ingresos de explotación ha permitido realizar una importante inversión en activos fijos,incrementándose en 46 millones de euros entre los años 2010 y 2012. Para su financiación, el sector recurre cadavez en mayor proporción a los recursos ajenos (pasivo) en detrimento de los recursos propios (patrimonio neto). En elúltimo año, tras un aumento superior al 45% en el caso de los primeros y un descenso en torno al 44% en lossegundos, los recursos ajenos casi quintuplican a los propios.Subsector agrícola y ganaderoEl subsector agrícola y ganadero está compuesto por las actividades agrícolas y explotaciones ganaderas y laavicultura, pero también por todas aquellas actividades de apoyo a la agricultura y ganadería (CNAE2009 0161-actividades de apoyo a la agricultura y 0162- actividades de apoyo a la ganadería). Del total de 132 empresasconsideradas, 17 pertenecen al sector agrícola, 83 pertenecen a actividades ganaderas, 6 realizan actividadcombinada agrícola-ganadera, y las restantes 26 empresas realizan actividades de apoyo a dichos sectores.Respecto a la actividad, el subsector presenta una elevada concentración en una sola empresa: Avícola de GaliciaS.A.U., que concentra el 17,5% de los ingresos de explotación, casi un 10% del valor añadido bruto y más del 7% delempleo (92 trabajadores). En conjunto, las 132 empresas de la muestra experimentan un crecimiento del 22% de losingresos de explotación, registrándose un peor resultado en la evolución del valor añadido, ya que desciende un1,5% en 2011 y aumenta en el año 2012 a un ritmo inferior al de los ingresos de explotación.1Dada la heterogeneidad interna del sector, donde conviven un reducido número de medianas y grandes empresas para el contexto gallego con muchasmicroempresas, los indicadores de rentabilidad y las ratios de empleo se refieren a los valores centrales de la muestra (P50).279

En términos de empleo, los datos recogidos en la tabla 8 muestran un ligero descenso en el sector. Si tomamos losdatos centrales de la muestra (mediana) para evitar los sesgos que se producen debido a la heterogeneidad de lamisma, las empresas presentan un tamaño muy reducido, con tan sólo 5 trabajadores por empresa, registrándose undescenso en 2012 tanto en los ingresos y vab por empleado como en los costes laborales por empleado.Datos del subsector agrícola y ganaderoNúmero de empresas consideradas: 1321.- Actividad2010 2011 2012 10/11 11/12 10/12(%)Ingresos explotación (millones €) 199,7 222,9 243,6 11,6 9,3 22,0VAB (millones €) 42,7 42,1 45,5 -1,5 8,2 6,62.- Empleonº trabajadores 1.333 1.343 1.257 0,8 -6,4 -5,7Ingr. Explotación / empleado (P50) (miles €) 124,3 129,2 123,5 3,9 -4,5 -0,7VAB / empleado (P50) (miles €) 28,7 30,1 28,9 4,7 -3,8 0,6Coste laboral / empleado (P50) (miles €) 18,2 19,0 18,4 4,4 -3,4 0,83.- Inversión y financiaciónActivo no corriente (millones €) 88,3 91,6 101,1 3,8 10,4 14,6Patrimonio neto (millones €) 71,6 74,1 81,9 3,4 10,6 14,4Pasivo (millones €) 110,0 116,8 132,8 6,2 13,7 20,74.- Rentabilidad (P50)Margen (%) 2,69 2,65 2,87Rentabilidad económica (%) 2,74 2,40 2,79Fuente: ArdánEl incremento de los ingresos de explotación han permitido un crecimiento en 2012 del 14,6% en la inversión enactivo fijo, más acusado en el año 2011 que en el 2010 (10,4% y 3,8%, respectivamente). Esta inversión se financiaacudiendo en mayor medida a recursos ajenos, que aumentan en los dos años considerados un 20,7%, casi seispuntos más que los recursos propios.Finalmente, los resultados empresariales, después de la ligera caída de 2011, han presentado unos valores positivostanto en el margen como en la rentabilidad económica, situándose en el último año por encima de los alcanzados en2010. Otro indicador positivo del comportamiento y gestión de las empresas de este subsector es que en el año2012 tan sólo el 20,4% de las empresas presentan un rentabilidad negativa, siendo este porcentaje más de seispuntos inferior a la media del complejo alimentario (37,8% de media en el sector empresarial gallego analizado).Subsector pesqueroEste subsector agrupa a todas aquellas actividades extractivas o de pesca marina, así como a las de acuicultura, tantomarina como de agua dulce. La pesca marina destaca sobre todas ellas, representando en torno al 90% de losingresos de explotación y del valor añadido generado y casi un 87% del empleo. Al mismo tiempo, las cuatroempresas más importantes en cuanto a los ingresos de explotación generan el 20,6% de los mismos y el 12,5% delvab pesquero, siendo su empleo medio superior a los 100 trabajadores por empresa: dan empleo al 10,9% de lostrabajadores del subsector.Las 298 empresas de la muestra presentan una evolución desigual en estos dos años. Aunque en 2011 la actividadexperimentó un incremento de los ingresos de explotación del 12,1% (84,1 millones de euros), en el 2012 hadescendido levemente (-1,7%). Los datos más preocupantes son los relativos al valor añadido. Si en 2011 aumentana un ritmo inferior a los ingresos de explotación, en el 2012 se reducen un 7,6%. La consecuencia inmediata se dejaver en la caída de los resultados en el último año, tanto del margen de la actividad sobre ingresos de explotación (-34,3%) como en la rentabilidad económica (-24,3%). A pesar de esta caída, ambos indicadores siguenmanteniéndose muy por encima de la media del sector y de las empresas gallegas.280

- Page 3 and 4:

7.6. Una receta de futuro para la e

- Page 6:

01SITUACIÓN ECONÓMICA YCOMPETITIV

- Page 10 and 11:

Sin embargo al menos dos importante

- Page 12 and 13:

Puede visualizarse lo anterior de u

- Page 14 and 15:

Para empezar, porque supone definir

- Page 18 and 19:

sendos gráficos, para Galicia y Es

- Page 20 and 21:

Exportaciones de mercancías al res

- Page 22 and 23:

El año 2012 es un mal año para la

- Page 24 and 25:

Cuota de exportación de Galicia en

- Page 26 and 27:

Evolución de la cuota de turismo e

- Page 28 and 29:

Desglose de la evolución del VAB n

- Page 31 and 32:

02ESTUDIO GLOBALDE LAS EMPRESAS DE

- Page 33 and 34:

Evolución de ingresos y gastos de

- Page 35 and 36:

Evolución de ingresos y valor aña

- Page 37 and 38:

Hechos y elementos más relevantes

- Page 39 and 40:

2·1·3 Evolución de la rentabilid

- Page 41 and 42:

Evolución de la rentabilidad econ

- Page 43 and 44:

Evolución de la rentabilidad finan

- Page 45 and 46:

Distribución del empleo, 2012% de

- Page 47 and 48:

Evolución del empleo en los sistem

- Page 49:

Principales sectores en crecimiento

- Page 52 and 53:

Los sistemas productivos de Galicia

- Page 54 and 55:

Si analizamos la evolución del val

- Page 56 and 57:

Sectores empresariales de Galicia(e

- Page 58 and 59:

En el gráfico siguiente se puede a

- Page 60 and 61:

Ranking de sectores por generación

- Page 62 and 63:

3·3Radiografía económica y finan

- Page 64 and 65:

COMERCIO AL POR MAYOR DE PRENDAS DE

- Page 66 and 67:

COMERCIO MENOR ESTABL. NO ESPEC.,PR

- Page 68 and 69:

DEPÓSITO Y ALMACENAMIENTORk: 7Dato

- Page 70 and 71:

PRODUCCIÓN DE ENERGÍA ELÉCTRICA

- Page 72 and 73:

TRANSPORTE DE MERCANCÍAS POR CARRE

- Page 74 and 75:

FAB. OTROS COMPONENTES,PIEZAS Y ACC

- Page 76 and 77:

ACTIVIDADES ANEXAS AL TRANSPORTE TE

- Page 78 and 79:

FABRICACIÓN DE CHAPAS Y TABLEROS D

- Page 80 and 81:

LIMPIEZA GENERAL DE EDIFICIOSRk: 19

- Page 82 and 83:

CONFECCIÓN DE OTRAS PRENDAS DE VES

- Page 84 and 85:

TELECOMUNICACIONES POR CABLERk: 23D

- Page 86 and 87:

EXTRACCIÓN DE PIEDRA CALIZA, YESO,

- Page 88 and 89:

FONTANERÍA,INSTAL. DE SISTEMAS CAL

- Page 90 and 91:

ACTIVIDADES HOSPITALARIASRk: 29Dato

- Page 92 and 93:

FABRICACIÓN DE CARPINTERÍA METÁL

- Page 94 and 95:

REPARACIÓN Y MANTENIMIENTO NAVALRk

- Page 96 and 97:

CONSTRUCCIÓN DE EDIFICIOS NO RESID

- Page 98 and 99:

ACTIVIDADES DE LAS EMPRESAS DE TRAB

- Page 100 and 101:

CONFECCIÓN DE OTRAS PRENDAS DE VES

- Page 102 and 103:

COMERCIO MENOR COMBUSTIBLE AUTOMOCI

- Page 104 and 105:

RESTAURANTES Y PUESTOS DE COMIDASRk

- Page 106 and 107:

VENTA DE OTROS VEHÍCULOS DE MOTORR

- Page 108 and 109:

ACTIVIDADES DE JUEGOS DE AZAR Y APU

- Page 110 and 111:

ACTIVIDADES DE PROGRAMACIÓN INFORM

- Page 112 and 113:

FABRICACIÓN DE OTRO MATERIAL Y EQU

- Page 114 and 115:

ASISTENCIA EN ESTABLEC. RESIDENCIAL

- Page 116 and 117:

OTRAS ACTIVIDADES ANEXAS AL TRANSPO

- Page 118 and 119:

ACTIVID. ANEXAS TRANSPORTE MARÍTIM

- Page 120 and 121:

OTRAS ACTIVIDADES DE CONSULTORÍA D

- Page 122 and 123:

FABR. BEBIDAS NO ALCOHÓLICAS,PROD.

- Page 125 and 126:

04LAS ACTIVIDADES EMPRESARIALESY EL

- Page 127 and 128:

En la siguiente tabla se ofrece la

- Page 129 and 130:

Especialización sectorial en la pr

- Page 131 and 132:

Si analizamos el peso de los sector

- Page 133 and 134:

Especialización provincial, 2012A

- Page 135 and 136:

Clasificación de las comarcas de G

- Page 137 and 138:

En los siguientes cuadros puede obs

- Page 139 and 140:

En Santiago, el sector de producci

- Page 141 and 142:

Evolución en el período 2006-2012

- Page 144 and 145:

05+INDICADORESDE MEJORES PRÁCTICAS

- Page 146 and 147:

5·2Las empresas bien gestionadas (

- Page 148 and 149:

5·2·2 Las empresas bien gestionad

- Page 150 and 151:

Empresas bien gestionadasEmpresaSec

- Page 152 and 153:

Empresas bien gestionadasEmpresaSec

- Page 154 and 155:

Empresas bien gestionadasEmpresaSec

- Page 156 and 157:

Empresas bien gestionadasEmpresaSec

- Page 158 and 159:

Empresas bien gestionadasEmpresaSec

- Page 160 and 161:

Empresas bien gestionadasEmpresaSec

- Page 162 and 163:

Empresas bien gestionadasEmpresaSec

- Page 164 and 165:

5·2·4 Las empresas bien gestionad

- Page 166 and 167:

5·3Las empresas gacela (G):5·3·1

- Page 168 and 169:

Empresas gacelaEmpresaSectorIngreso

- Page 170 and 171:

Empresas gacelaEmpresaSectorIngreso

- Page 172 and 173:

Empresas gacelaEmpresaSectorIngreso

- Page 174 and 175:

Distribución de las empresas gacel

- Page 176 and 177:

El crecimiento sostenido, es el res

- Page 178 and 179:

5·4Las empresas de alto rendimient

- Page 180 and 181:

Empresas de alto rendimientoIngreso

- Page 182 and 183:

Empresas de alto rendimientoIngreso

- Page 184 and 185:

En tercer lugar y realizando activi

- Page 186 and 187:

5·4·5 La importancia de las empre

- Page 188 and 189:

CaracterísticasLas empresas genera

- Page 190 and 191:

Ranking de empresas generadoras de

- Page 192 and 193: 5·5·5 La importancia de las empre

- Page 194 and 195: Valor del percentil P 75 por sector

- Page 196 and 197: Empresas de alta productividadVAB/e

- Page 198 and 199: Ranking de empresas de alta product

- Page 200: Cabe recordar que las empresas con

- Page 203 and 204: El presente informe se estructura c

- Page 205 and 206: 6·2·2 El proceso de internacional

- Page 207 and 208: 6·2·3 Caracterización de la empr

- Page 209 and 210: Tomando como referente la empresa m

- Page 211 and 212: En los anexos del informe se recoge

- Page 213 and 214: 6·4·1 Las relaciones comerciales

- Page 215 and 216: En el último año Pontevedra y A C

- Page 217 and 218: Tabla 7: Principales actividades im

- Page 219 and 220: Las compras de contenido tecnológi

- Page 221 and 222: En cualquier caso, hay que tener pr

- Page 223 and 224: Sobre estos niveles de empleo, el v

- Page 225 and 226: Figura 12: Clientes extranjeros (N

- Page 227 and 228: No disponer de página web propia s

- Page 229 and 230: Tabla 15: Formación del personal t

- Page 232 and 233: 07EL SISTEMA PRODUCTIVO DE LAALIMEN

- Page 234 and 235: En lo que respecta a las ventas de

- Page 236 and 237: La consideración conjunta de esta

- Page 238 and 239: Industrias inputs agrariosProveedor

- Page 240 and 241: En la actualidad, el IGAPE trabaja

- Page 244 and 245: Datos del subsector de la pesca y a

- Page 246 and 247: Datos del subsector de industria tr

- Page 248 and 249: Datos del subsector de distribució

- Page 250 and 251: terceros países a nivel comunitari

- Page 252 and 253: Y junto con la comunicación, otro

- Page 254 and 255: Ahí tenemos dos ámbitos.Uno, con

- Page 256 and 257: competitivas, tienen quesaber explo

- Page 258 and 259: El tema es hacer unaestrategia a me

- Page 260 and 261: nosotros es costumbre ytradición.P

- Page 262 and 263: por la baza de losalimentos funcion

- Page 264 and 265: ecursos en la promocióncon la rest

- Page 266 and 267: productores singulares ycocineros.

- Page 268 and 269: igideces, se acerca alcliente y rec

- Page 270 and 271: La vinculación al origen, aGalicia

- Page 272: Coren Grill, si no para lascadenas

- Page 275 and 276: BIALACTISProbióticos para mejorar

- Page 277 and 278: CREAPPCUENTOSReinventando el cuento

- Page 279 and 280: ECONENERopa infantil casi nueva par

- Page 281 and 282: GAMIFIKUna nueva forma de fidelizar

- Page 283 and 284: LÁMPARAS DE CARTÓNUna sostenible

- Page 285 and 286: MONETOptimizar la gestión de viñe

- Page 287 and 288: MULTIBREVESUn escaparate con 26 mil

- Page 289 and 290: RELEYEBLETecnología de visión art

- Page 291 and 292: SEVENNISUna original apuesta por la

- Page 293 and 294:

WAYHOYUn nuevo enfoque para la tele

- Page 296 and 297:

09LOS FACTORES CRÍTICOS PARA LACOM

- Page 298 and 299:

Inversión en I+D en GaliciaInversi

- Page 300 and 301:

Participación de Galicia en el sto

- Page 302 and 303:

Empleo de las TICEl Gráfico 5 sele

- Page 304 and 305:

Índice TEA en las CC.AA. (%, 2011)

- Page 306 and 307:

Índice de competitividad regional

- Page 308:

Finalmente, las inversiones directa