Download PDF - Sky Deutschland AG

Download PDF - Sky Deutschland AG

Download PDF - Sky Deutschland AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

nicht aufgestellt. Im Folgenden werden ausgehend vom Konzernabschluss nach HGB zum 31.12.2002<br />

die Auswirkungen der Umstellung der Rechnungslegung von den deutschen, handelsrechtlichen<br />

Bilanzierungsgrundsätzen (HGB) auf die IFRS in Bezug auf das Eigenkapital und das Jahresergebnis<br />

2002 dargestellt:<br />

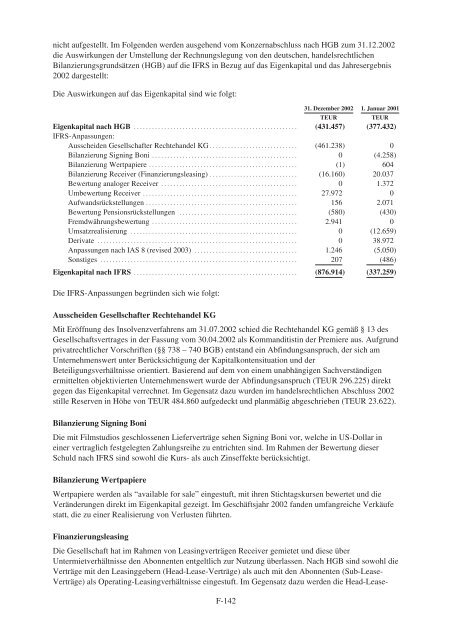

Die Auswirkungen auf das Eigenkapital sind wie folgt:<br />

31. Dezember 2002 1. Januar 2001<br />

TEUR TEUR<br />

Eigenkapital nach HGB ......................................................<br />

IFRS-Anpassungen:<br />

(431.457) (377.432)<br />

Ausscheiden Gesellschafter Rechtehandel KG ............................. (461.238) 0<br />

Bilanzierung Signing Boni ................................................ 0 (4.258)<br />

Bilanzierung Wertpapiere ................................................. (1) 604<br />

Bilanzierung Receiver (Finanzierungsleasing) ............................. (16.160) 20.037<br />

Bewertung analoger Receiver ............................................. 0 1.372<br />

Umbewertung Receiver ................................................... 27.972 0<br />

Aufwandsrückstellungen .................................................. 156 2.071<br />

Bewertung Pensionsrückstellungen ....................................... (580) (430)<br />

Fremdwährungsbewertung ................................................ 2.941 0<br />

Umsatzrealisierung ....................................................... 0 (12.659)<br />

Derivate .................................................................. 0 38.972<br />

Anpassungen nach IAS 8 (revised 2003) .................................. 1.246 (5.050)<br />

Sonstiges ................................................................. 207 (486)<br />

Eigenkapital nach IFRS ...................................................... (876.914) (337.259)<br />

Die IFRS-Anpassungen begründen sich wie folgt:<br />

Ausscheiden Gesellschafter Rechtehandel KG<br />

Mit Eröffnung des Insolvenzverfahrens am 31.07.2002 schied die Rechtehandel KG gemäß § 13 des<br />

Gesellschaftsvertrages in der Fassung vom 30.04.2002 als Kommanditistin der Premiere aus. Aufgrund<br />

privatrechtlicher Vorschriften (§§ 738 – 740 BGB) entstand ein Abfindungsanspruch, der sich am<br />

Unternehmenswert unter Berücksichtigung der Kapitalkontensituation und der<br />

Beteiligungsverhältnisse orientiert. Basierend auf dem von einem unabhängigen Sachverständigen<br />

ermittelten objektivierten Unternehmenswert wurde der Abfindungsanspruch (TEUR 296.225) direkt<br />

gegen das Eigenkapital verrechnet. Im Gegensatz dazu wurden im handelsrechtlichen Abschluss 2002<br />

stille Reserven in Höhe von TEUR 484.860 aufgedeckt und planmäßig abgeschrieben (TEUR 23.622).<br />

Bilanzierung Signing Boni<br />

Die mit Filmstudios geschlossenen Lieferverträge sehen Signing Boni vor, welche in US-Dollar in<br />

einer vertraglich festgelegten Zahlungsreihe zu entrichten sind. Im Rahmen der Bewertung dieser<br />

Schuld nach IFRS sind sowohl die Kurs- als auch Zinseffekte berücksichtigt.<br />

Bilanzierung Wertpapiere<br />

Wertpapiere werden als “available for sale” eingestuft, mit ihren Stichtagskursen bewertet und die<br />

Veränderungen direkt im Eigenkapital gezeigt. Im Geschäftsjahr 2002 fanden umfangreiche Verkäufe<br />

statt, die zu einer Realisierung von Verlusten führten.<br />

Finanzierungsleasing<br />

Die Gesellschaft hat im Rahmen von Leasingverträgen Receiver gemietet und diese über<br />

Untermietverhältnisse den Abonnenten entgeltlich zur Nutzung überlassen. Nach HGB sind sowohl die<br />

Verträge mit den Leasinggebern (Head-Lease-Verträge) als auch mit den Abonnenten (Sub-Lease-<br />

Verträge) als Operating-Leasingverhältnisse eingestuft. Im Gegensatz dazu werden die Head-Lease-<br />

F-142