Download PDF - Sky Deutschland AG

Download PDF - Sky Deutschland AG

Download PDF - Sky Deutschland AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

geplanten Free Cashflow für die Jahre 2004 bis 2008, einem verminderten Wachstum von 1,5% p.a.<br />

und von einer Zinserhöhung von 2% p.a. ausgegangen. Das Szenario würde zu keiner<br />

außerplanmäßigen Abschreibung führen.<br />

Der beizulegende Zeitwert des Markenzeichens (Punkt 2.9 dieses Konzernanhanges) wurde auf Basis<br />

von fiktiven Lizenzraten ermittelt.<br />

Für die planmäßigen Abschreibungen des Abonnentenstammes (Punkt 2.9 dieses Konzernanhanges)<br />

wurde von einer durchschnittlichen Verweildauer der Abonnenten von acht Jahren ausgegangen.<br />

Für die Bewertung der steuerlichen Verlustvorträge (Punkt 3.8 dieses Konzernanhanges) wurde von<br />

einem Horizont von drei Wirtschaftsjahren ausgegangen.<br />

Die Pensionsrückstellungen (Punkt 2.11 dieses Konzernanhanges) werden in ihrer Höhe aufgrund von<br />

versicherungsmathematischen Gutachten passiviert. Die gemäß der Gutachten anzupassenden<br />

Rückstellungsbeträge und die versicherungsmathematischen Gewinne bzw. Verluste werden sofort in<br />

der Gewinn- und Verlustrechnung erfasst. In die Berechnung der Pensionsrückstellungen fließen die<br />

aus den bisherigen Erkenntnissen beruhenden Fluktuationsraten ein.<br />

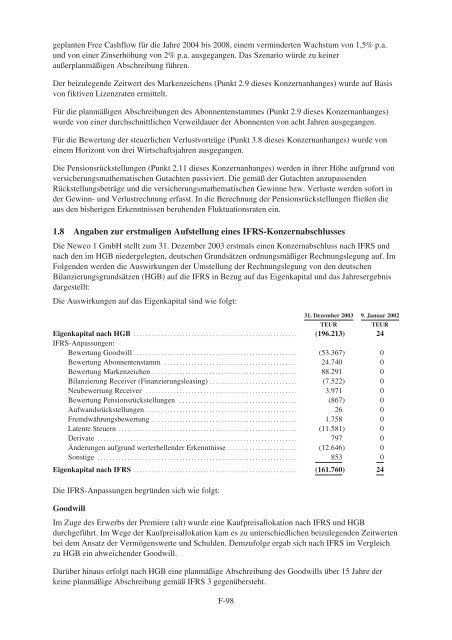

1.8 Angaben zur erstmaligen Aufstellung eines IFRS-Konzernabschlusses<br />

Die Newco 1 GmbH stellt zum 31. Dezember 2003 erstmals einen Konzernabschluss nach IFRS und<br />

nach den im HGB niedergelegten, deutschen Grundsätzen ordnungsmäßiger Rechnungslegung auf. Im<br />

Folgenden werden die Auswirkungen der Umstellung der Rechnungslegung von den deutschen<br />

Bilanzierungsgrundsätzen (HGB) auf die IFRS in Bezug auf das Eigenkapital und das Jahresergebnis<br />

dargestellt:<br />

Die Auswirkungen auf das Eigenkapital sind wie folgt:<br />

31. Dezember 2003 9. Januar 2002<br />

TEUR TEUR<br />

Eigenkapital nach HGB ......................................................<br />

IFRS-Anpassungen:<br />

(196.213) 24<br />

Bewertung Goodwill ...................................................... (53.367) 0<br />

Bewertung Abonnentenstamm ............................................ 24.740 0<br />

Bewertung Markenzeichen ................................................ 88.291 0<br />

Bilanzierung Receiver (Finanzierungsleasing) ............................. (7.522) 0<br />

Neubewertung Receiver .................................................. 3.971 0<br />

Bewertung Pensionsrückstellungen ....................................... (867) 0<br />

Aufwandsrückstellungen .................................................. 26 0<br />

Fremdwährungsbewertung ................................................ 1.758 0<br />

Latente Steuern ........................................................... (11.581) 0<br />

Derivate .................................................................. 797 0<br />

Änderungen aufgrund werterhellender Erkenntnisse ....................... (12.646) 0<br />

Sonstige .................................................................. 853 0<br />

Eigenkapital nach IFRS ...................................................... (161.760) 24<br />

Die IFRS-Anpassungen begründen sich wie folgt:<br />

Goodwill<br />

Im Zuge des Erwerbs der Premiere (alt) wurde eine Kaufpreisallokation nach IFRS und HGB<br />

durchgeführt. Im Wege der Kaufpreisallokation kam es zu unterschiedlichen beizulegenden Zeitwerten<br />

bei dem Ansatz der Vermögenswerte und Schulden. Demzufolge ergab sich nach IFRS im Vergleich<br />

zu HGB ein abweichender Goodwill.<br />

Darüber hinaus erfolgt nach HGB eine planmäßige Abschreibung des Goodwills über 15 Jahre der<br />

keine planmäßige Abschreibung gemäß IFRS 3 gegenübersteht.<br />

F-98