Schriftliche Stellungnahmen von Verbänden und ...

Schriftliche Stellungnahmen von Verbänden und ...

Schriftliche Stellungnahmen von Verbänden und ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Ausschussdrucksache 16(11)538<br />

Ausschuss für Arbeit <strong>und</strong> Soziales<br />

• Beibehaltung der Steuer- <strong>und</strong> Beitragsfreiheit <strong>von</strong><br />

Aufstockungsleistungen im Rahmen eines flexiblen<br />

Übergangsmodells in die Rente. Dies gilt auch für die<br />

Aufstockung <strong>von</strong> RV-Beiträgen durch den Arbeitgeber.<br />

• Verbesserung der Hinzuverdienstmöglichkeiten bei<br />

der Teilrente, so dass auch bei Kombination mit vorgelagerten<br />

Teilzeitphasen annähernd der vergleichbare<br />

Vollzeitverdienst Basis ist (z. B. durch eine Verlängerung<br />

des Vergleichszeitraums auf 10 Jahre)<br />

• Staatliche Förderung gleitender Übergänge (etwa<br />

durch die BA), insbesondere wenn sie gleichzeitig die<br />

Integration arbeitsmarktpolitischer Problemgruppen<br />

(unter 25, über 50 Jahre) in den ersten Arbeitsmarkt<br />

unterstützt.<br />

Durch folgende weitere Maßnahmen kann das beschriebene<br />

Modell weiter begünstigt werden:<br />

• Beibehaltung des frühesten Rentenzugangsalters für<br />

langjährig Versicherte bei 62 Jahren (alternativ soll<br />

geprüft werden, das Zugangsalter für den Bezug einer<br />

Teilrente auf 60 Jahre abzusenken) – Dies würde den<br />

tariflichen <strong>und</strong> betrieblichen Gestaltungsrahmen <strong>von</strong><br />

flexiblen Übergangsmodellen erweitern.<br />

• Alter 65 für die Abschlagsberechnung nach 45 Versicherungsjahren<br />

soll auch bei früherem Rentenzugang,<br />

bzw. bei Bezug einer Teilrente, Bezugsbasis sein.<br />

Ohne eine solche Regelung wäre der Spielraum für<br />

die Gestaltung flexibler Übergangsmodelle für besonders<br />

langjährig Versicherte stark eingegrenzt. Bei<br />

Bosch könnten auf Basis der heutigen Beschäftigtenstruktur<br />

etwa 25 % der Mitarbeiter diesen Rentenzugang<br />

nutzen.<br />

• Zur Stärkung der Komponente der betrieblichen Altersversorgung<br />

im beschriebenen Modell <strong>und</strong> zur Absicherung<br />

des zukünftigen Versorgungsniveaus der<br />

Rentnerinnen <strong>und</strong> Rentner soll die ausschließlich<br />

nachgelagerte Versteuerung <strong>und</strong> Verbeitragung bei<br />

der Bruttoentgeltumwandlung erhalten bleiben. Die<br />

Bruttoentgeltumwandlung ist bei Bosch mit dem<br />

Bosch Pensionsfonds zu einem Erfolgsmodell geworden.<br />

Warum einem Erfolgsmodell die Flügel stutzen?<br />

4. Kurze Zusammenfassung<br />

• Die Belastungen, denen Beschäftigte heute im Arbeitsleben<br />

ausgesetzt sind, unterscheiden sich stark.<br />

Bei Bosch sind r<strong>und</strong> 40 000 Arbeitsplätze in Deutschland<br />

in der direkten industriellen Fertigung <strong>und</strong> deren<br />

unmittelbarem Umfeld angesiedelt. Der Konkurrenzdruck<br />

aus Billiglohnländern lässt die alternsgerechte<br />

Umgestaltung solcher Arbeitsplätze nur begrenzt zu.<br />

Alternde Belegschaften werden so zu einem weiteren<br />

„Wettbewerbsnachteil“ gegenüber der Fertigung in<br />

diesen Ländern.<br />

• Ein Abbremsen der Fluktuation durch die stufenweise<br />

Anhebung der Altersgrenze auf 67 Jahre bei gleichzeitiger<br />

Beendigung der Möglichkeiten für einen vorzeitigen<br />

Ausstieg in die Rente hätte bei Bosch einen<br />

drastischen Rückgang bei der unbefristeten Übernahme<br />

der Auszubildenden zur Folge <strong>und</strong> würde den<br />

heutigen hohen Standard bei der Berufsausbildung<br />

auch quantitativ stark gefährden.<br />

• Der Gesetzgeber steht in der Pflicht, den differenzierten<br />

Anforderungen heutiger Erwerbsarbeit gerecht zu<br />

werden <strong>und</strong> unabhängig vom Alter für den ungekürzten<br />

Rentenzugang, flexible Übergangsmodelle in die<br />

Rente zu verträglichen Bedingungen zu ermöglichen.<br />

Neben der staatlichen Förderung wird es Aufgabe des<br />

Einzelnen, der Tarifparteien <strong>und</strong> der Betriebsparteien<br />

sein, Beiträge zur Finanzierung entsprechender Modelle<br />

zu leisten.<br />

• Um die Voraussetzungen für solche Modelle zu<br />

schaffen, bedarf es eines auf Langfristigkeit angelegten,<br />

verlässlichen gesetzlichen Rahmens. Durch weitere<br />

Maßnahmen könnte die Gestaltung flexibler<br />

Übergänge in die Rente begünstigt werden.<br />

• Die Bestandsprüfungsklausel begrüßen wir. Sie sollte<br />

aber zu einer wirksamen Revisionsklausel erweitert<br />

werden. Die B<strong>und</strong>esregierung darf im Falle <strong>von</strong> Fehlentwicklungen<br />

nicht auf gezielte Fördermaßnahmen -<br />

insbesondere im Hinblick auf Problemgruppen am<br />

Arbeitsmarkt - verzichten.<br />

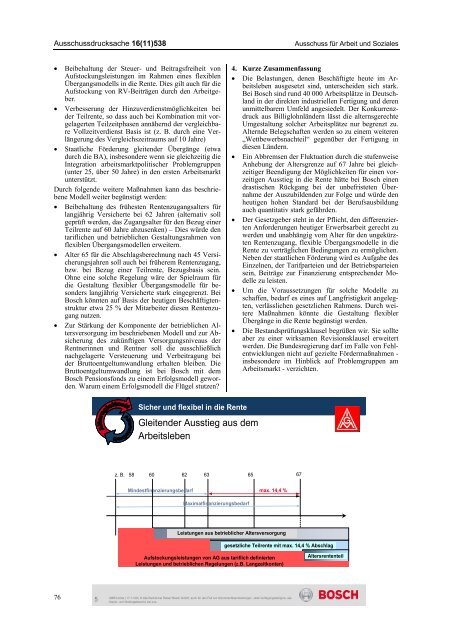

Sicher <strong>und</strong> flexibel in die Rente<br />

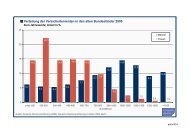

Gleitender Ausstieg aus dem<br />

Arbeitsleben<br />

z. B. 58<br />

60<br />

62 63 65 67<br />

Mindestfinanzierungsbedarf<br />

max. 14,4 %<br />

Maximalfinanzierungsbedarf<br />

Leistungen aus betrieblicher Altersversorgung<br />

gesetzliche Teilrente mit max. 14,4 % Abschlag<br />

Aufstockungsleistungen <strong>von</strong> AG aus tariflich definierten<br />

Leistungen <strong>und</strong> betrieblichen Regelungen (z.B. Langzeitkonten)<br />

Altersrententeil<br />

76 5<br />

GBR/Löckle | 17.11.06 | © Alle Rechte bei Robert Bosch GmbH, auch für den Fall <strong>von</strong> Schutzrechtsanmeldungen. Jede Verfügungsbefugnis, wie<br />

Kopier- <strong>und</strong> Weitergaberecht, bei uns.