Einzelhandels- und Zentrenkonzept für die Stadt Marsberg

Einzelhandels- und Zentrenkonzept für die Stadt Marsberg

Einzelhandels- und Zentrenkonzept für die Stadt Marsberg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Stadt</strong> <strong>Marsberg</strong> ���� Fortschreibung des <strong>Einzelhandels</strong>- <strong>und</strong> <strong>Zentrenkonzept</strong>s<br />

zentren Wünnenberg, Diemelsee <strong>und</strong> Diemelstadt niedrigere Kaufkraftkennziffern als in <strong>Marsberg</strong><br />

verzeichnet werden müssen, liegt das Kaufkraftniveau in Brilon, Warburg oder Bad Arolsen<br />

etwas höher, als der regionale Durchschnittwert. Insgesamt ist <strong>für</strong> <strong>die</strong> <strong>Stadt</strong> <strong>Marsberg</strong> ein im regionalen<br />

Vergleich durchschnittliches Kaufniveau festzustellen.<br />

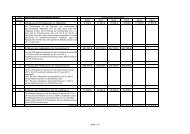

Tabelle 6: Kaufkraftkennziffern im regionalen Vergleich<br />

<strong>Stadt</strong> / Kreis Einzelhandelrelevantes<br />

Kaufkraftniveau<br />

(Kaufkraftkennziffer)<br />

<strong>Marsberg</strong> 94,2<br />

Brilon 98,8<br />

Diemelsee 89,3<br />

Warburg 97,5<br />

Bad Arolsen 99,2<br />

Volkmarsen 93,4<br />

Büren 95,6<br />

Wünnenberg 92,1<br />

BBE Köln – <strong>Einzelhandels</strong>relevante Kaufkraftkennziffern 2008; (Indexwert: B<strong>und</strong>esdurchschnitt D = 100)<br />

Das Kaufkraftpotenzial im oben definierten näheren Einzugsgebiet um <strong>Marsberg</strong> beträgt<br />

insgesamt r<strong>und</strong> 250 Mio. Euro. Es sei an <strong>die</strong>ser Stelle jedoch noch einmal deutlich darauf verwiesen,<br />

dass aufgr<strong>und</strong> regionaler Kaufkraftverflechtungen <strong>und</strong> Wettbewerbssituation nur gewisse<br />

Teile <strong>die</strong>ses Kaufkraftvolumens im Einzugsgebiet durch den <strong>Marsberg</strong>er Einzelhandel abgeschöpft<br />

werden können, <strong>die</strong> mit steigender Entfernung zu <strong>Marsberg</strong> (<strong>und</strong> zunehmender Nähe zu<br />

Konkurrenzstandorten) deutlich sinken.<br />

Zudem hängt der Anteil der zufließenden Kaufkraft stark von den einzelnen Sortimenten (<strong>und</strong><br />

den üblichen Einzugsbereichen der jeweiligen Anbieter) ab. Nähere Hinweise zum Kaufkraftzufluss<br />

aus den Umlandkommunen des Einzugsbereichs geben <strong>die</strong> im Rahmen der nachfolgenden<br />

Angebotsanalyse des <strong>Marsberg</strong>er <strong>Einzelhandels</strong> sortimentsspezifisch ermittelten Zentralitätswerte<br />

(vgl. Kap. 4).<br />

Junker <strong>und</strong> Kruse <strong>Stadt</strong>forschung � Planung Dortm<strong>und</strong><br />

24