Jahresgutachten 1998/99 - Sachverständigenrat zur Begutachtung ...

Jahresgutachten 1998/99 - Sachverständigenrat zur Begutachtung ...

Jahresgutachten 1998/99 - Sachverständigenrat zur Begutachtung ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Drucksache 14/73 Deutscher Bundestag – 14. Wahlperiode<br />

Für die spekulative Aufblähung in Japan gab der Abschluß<br />

des Plaza-Währungsakkords im September 1985 den Anstoß.<br />

Damals beschlossen die Finanzminister und Notenbankchefs<br />

der fünf führenden Industrienationen (G-5), den US-Dollar<br />

gegenüber den anderen Währungen, vor allem aber gegenüber<br />

dem Yen, drastisch abzuwerten. Ziel war es, die chronischen<br />

Handelsbilanzüberschüsse Japans insbesondere gegenüber<br />

den Vereinigten Staaten abzubauen. Im Zuge der<br />

scharfen und schnellen Aufwertung der japanischen Währung<br />

(von 263 Yen je US-Dollar im Februar 1985 auf 121 Yen je<br />

US-Dollar im Januar 1987) kam es zu rezessiven Erscheinungen,<br />

da sich Japans exportabhängige Wirtschaft nicht<br />

entsprechend rasch anpassen konnte. Daraufhin setzte eine<br />

expansive Wirtschaftspolitik ein: Von Januar 1986 bis Februar<br />

1987 wurde der Diskontsatz von 5 % auf 2,5 % gesenkt,<br />

im Mai 1987 ein Konjunkturprogramm verabschiedet.<br />

Bei ersten Überhitzungserscheinungen wurde allerdings<br />

aufgrund des weltweiten Einbruchs an den Börsen am<br />

19. Oktober 1987 eine frühzeitige Wende in der Zinspolitik<br />

unterlassen. Mithin kam es Ende der achtziger Jahre zu<br />

einem enormen Geldüberhang, der jedoch nicht zu einem<br />

allgemeinen Preisniveauanstieg führte, sondern lediglich eine<br />

Aufblähung der Preise auf den Märkten für Sachwerte (Aktien,<br />

Grundstücke, Immobilien) nach sich zog. An der Aktienbörse<br />

von Tokio schnellte der Nikkei-Index bis zum Jahresende<br />

1989 auf fast 39 000 Punkte empor. In diesem Zeitraum<br />

stiegen die Bodenpreise in den sechs größten japanischen<br />

Städten jahresdurchschnittlich um 21 vH. Daß es sich am<br />

Aktienmarkt zu einem gutem Teil um einen spekulativen<br />

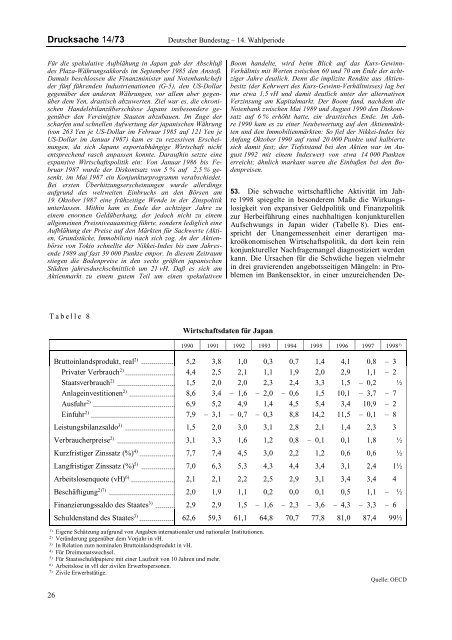

Tabelle 8<br />

26<br />

Wirtschaftsdaten für Japan<br />

Boom handelte, wird beim Blick auf das Kurs-Gewinn-<br />

Verhältnis mit Werten zwischen 60 und 70 am Ende der achtziger<br />

Jahre deutlich. Denn die implizite Rendite aus Aktienbesitz<br />

(der Kehrwert des Kurs-Gewinn-Verhältnisses) lag bei<br />

nur etwa 1,5 vH und damit deutlich unter der alternativen<br />

Verzinsung am Kapitalmarkt. Der Boom fand, nachdem die<br />

Notenbank zwischen Mai 1989 und August 1<strong>99</strong>0 den Diskontsatz<br />

auf 6 % erhöht hatte, ein drastisches Ende. Im Jahre<br />

1<strong>99</strong>0 kam es zu einer Neubewertung auf den Aktienmärkten<br />

und den Immobilienmärkten: So fiel der Nikkei-Index bis<br />

Anfang Oktober 1<strong>99</strong>0 auf rund 20 000 Punkte und halbierte<br />

sich damit fast; der Tiefststand bei den Aktien war im August<br />

1<strong>99</strong>2 mit einem Indexwert von etwa 14 000 Punkten<br />

erreicht; ähnlich markant waren die Einbußen bei den Bodenpreisen.<br />

53. Die schwache wirtschaftliche Aktivität im Jahre<br />

<strong>1<strong>99</strong>8</strong> spiegelte in besonderem Maße die Wirkungslosigkeit<br />

von expansiver Geldpolitik und Finanzpolitik<br />

<strong>zur</strong> Herbeiführung eines nachhaltigen konjunkturellen<br />

Aufschwungs in Japan wider (Tabelle 8). Dies entspricht<br />

der Unangemessenheit einer derartigen makroökonomischen<br />

Wirtschaftspolitik, da dort kein rein<br />

konjunktureller Nachfragemangel diagnostiziert werden<br />

kann. Die Ursachen für die Schwäche liegen vielmehr<br />

in drei gravierenden angebotsseitigen Mängeln: in Problemen<br />

im Bankensektor, in einer un<strong>zur</strong>eichenden De-<br />

1<strong>99</strong>0 1<strong>99</strong>1 1<strong>99</strong>2 1<strong>99</strong>3 1<strong>99</strong>4 1<strong>99</strong>5 1<strong>99</strong>6 1<strong>99</strong>7 <strong>1<strong>99</strong>8</strong> 1)<br />

Bruttoinlandsprodukt, real 2) ................. 5,2 3,8 1,0 0,3 0,7 1,4 4,1 0,8 –03½<br />

Privater Verbrauch 2) ......................... 4,4 2,5 2,1 1,1 1,9 2,0 2,9 1,1 –02½<br />

Staatsverbrauch 2) ............................. 1,5 2,0 2,0 2,3 2,4 3,3 1,5 –00,2 ½<br />

Anlageinvestitionen 2) ....................... 8,6 3,4 –01,6 –02,0 –00,6 1,5 10,1 –03,7 –07½<br />

Ausfuhr 2) ......................................... 6,9 5,2 4,9 1,4 4,5 5,4 3,4 10,9 –02½<br />

Einfuhr 2) .......................................... 7,9 –03,1 –00,7 –00,3 8,8 14,2 11,5 –00,1 –08½<br />

Leistungsbilanzsaldo 3) ......................... 1,5 2,0 3,0 3,1 2,8 2,1 1,4 2,3 3½<br />

Verbraucherpreise 2) ............................. 3,1 3,3 1,6 1,2 0,8 –00,1 0,1 1,8 ½<br />

Kurzfristiger Zinssatz (%) 4) .................. 7,7 7,4 4,5 3,0 2,2 1,2 0,6 0,6 ½<br />

Langfristiger Zinssatz (%) 5) ................. 7,0 6,3 5,3 4,3 4,4 3,4 3,1 2,4 1½<br />

Arbeitslosenquote (vH) 6) ...................... 2,1 2,1 2,2 2,5 2,9 3,1 3,4 3,4 4½<br />

Beschäftigung 2)7) ................................. 2,0 1,9 1,1 0,2 0,0 0,1 0,5 1,1 –00½<br />

Finanzierungssaldo des Staates 3) .......... 2,9 2,9 1,5 –01,6 –02,3 –03,6 –04,3 –03,3 –06½<br />

Schuldenstand des Staates 3) .................. 62,6 59,3 61,1 64,8 70,7 77,8 81,0 87,4 <strong>99</strong>½<br />

1) Eigene Schätzung aufgrund von Angaben internationaler und nationaler Institutionen.<br />

2) Veränderung gegenüber dem Vorjahr in vH.<br />

3) In Relation zum nominalen Bruttoinlandsprodukt in vH.<br />

4) Für Dreimonatswechsel.<br />

5) Für Staatsschuldpapiere mit einer Laufzeit von 10 Jahren und mehr.<br />

6) Arbeitslose in vH der zivilen Erwerbspersonen.<br />

7) Zivile Erwerbstätige.<br />

Quelle: OECD