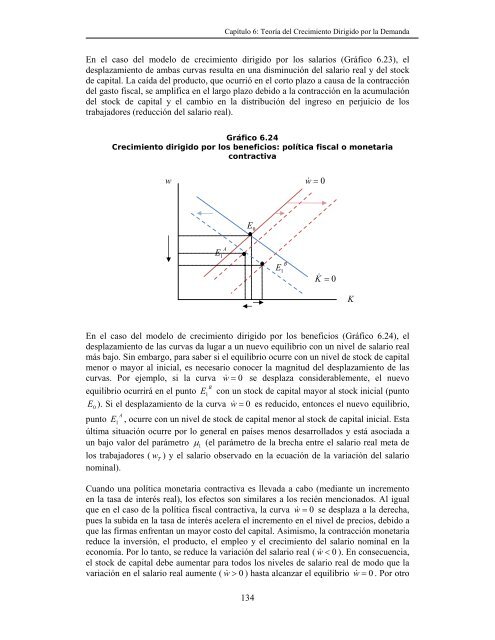

Capítulo 6: Teoría del Crecimiento Dirigido por la DemandaEn el caso del modelo de crecimiento dirigido por los salarios (Gráfico 6.23), eldesplazamiento de ambas curvas resulta en una disminución del salario real y del stockde capital. La caída del producto, que ocurrió en el corto plazo a causa de la contraccióndel gasto fiscal, se amplifica en el largo plazo debido a la contracción en la acumulacióndel stock de capital y el cambio en la distribución del ingreso en perjuicio de lostrabajadores (reducción del salario real).Gráfico 6.24Crecimiento dirigido por los beneficios: política fiscal o monetariacontractivaww 0E 0AE 1BE 1K 0KEn el caso del modelo de crecimiento dirigido por los beneficios (Gráfico 6.24), eldesplazamiento de las curvas da lugar a un nuevo equilibrio con un nivel de salario realmás bajo. Sin embargo, para saber si el equilibrio ocurre con un nivel de stock de capitalmenor o mayor al inicial, es necesario conocer la magnitud del desplazamiento de lascurvas. Por ejemplo, si la curva w 0 se desplaza considerablemente, el nuevoBequilibrio ocurrirá en el punto E 1con un stock de capital mayor al stock inicial (puntoE0). Si el desplazamiento de la curva w 0 es reducido, entonces el nuevo equilibrio,Apunto E 1, ocurre con un nivel de stock de capital menor al stock de capital inicial. Estaúltima situación ocurre por lo general en países menos desarrollados y está asociada aun bajo valor del parámetro 1(el parámetro de la brecha entre el salario real meta delos trabajadores ( wT) y el salario observado en la ecuación de la variación del salarionominal).Cuando una política monetaria contractiva es llevada a cabo (mediante un incrementoen la tasa de interés real), los efectos son similares a los recién mencionados. Al igualque en el caso de la política fiscal contractiva, la curva w 0 se desplaza a la derecha,pues la subida en la tasa de interés acelera el incremento en el nivel de precios, debido aque las firmas enfrentan un mayor costo del capital. Asimismo, la contracción monetariareduce la inversión, el producto, el empleo y el crecimiento del salario nominal en laeconomía. Por lo tanto, se reduce la variación del salario real ( w 0 ). En consecuencia,el stock de capital debe aumentar para todos los niveles de salario real de modo que lavariación en el salario real aumente ( w 0 ) hasta alcanzar el equilibrio w 0 . Por otro134

Félix Jiménez / Crecimiento Económico: Enfoques y Modeloslado, la curva K 0 se desplaza a la izquierda, pues la subida de la tasa de interés realreduce la inversión neta y por lo tanto disminuye el crecimiento del stock de capital( K 0), por lo tanto, el stock de capital debe disminuir para un nivel dado de salarioreal, de modo que se incremente K ( K 0 ) hasta alcanzar nuevamente el equilibrioK 0 .Una vez más, los efectos en el modelo de crecimiento dirigido por los salario son unareducción del stock de capital y una redistribución del ingreso en perjuicio de lostrabajadores. Los efectos de esta política contractiva en el modelo de crecimientodirigido por los beneficios, son una caída del salario real, sin embargo, no se puedeestablecer qué ocurre con el stock de capital. Cabe resaltar que, si la caída en el salarioreal es reducida, es posible que el salario deseado por las empresas disminuyaconsiderablemente debido al incremento en la tasa de interés, de modo que la políticafiscal contractiva no sea capaz de controlar la inflación. El control efectivo de lainflación sólo puede lograrse generando una distribución del ingreso en perjuicio de lostrabajadores (Dutt y Ros 2007: 96).En conclusión, el modelo de Dutt y Ros (2007) muestra que los shocks de demandatienen efectos permanentes en el largo plazo, contrariamente a la visión tradicional deque los shocks de demanda son solo transitorios. Los autores señalan que su trabajotiene importantes implicancias en la teoría del crecimiento y en el campo de la políticaeconómica:En cuanto a la teoría, esto implica que no es aceptable tener una divisiónen la macroeconomía entre el corto y el mediano plazo, en los cuales losasuntos concernientes a la Demanda Agregada pueden ser relevantes, y ellargo plazo, en el cual estos asuntos pueden ser totalmente olvidados. Esde esperarse que lo que sucede en el corto y en el mediano plazo tengaefectos en el largo plazo de modo que los efectos de la DemandaAgregada son importantes para el largo plazo también. En cuanto a lapolítica económica, la práctica de utilizar agresivas políticas contractivasde la Demanda Agregada para lidiar con shocks exógenos no esaconsejable, especialmente cuando dichos shocks exógenos no tienen elcarácter de una expansión previa de la Demanda Agregada. Si estas sonabsolutamente necesarias, las contracciones de la Demanda Agregadadeben ser pequeñas y deberán ser revertidas en cuanto sea posible, con elfin de mitigar sus consecuencias adversas en el largo plazo. (Dutt y Ros2007: 98). Política económicaLa teoría del crecimiento neoclásica y ortodoxa señala como principal recomendaciónde política el incremento de los ahorros para favorecer el crecimiento económico. Deeste modo, si los capitalistas ahorran más que los trabajadores, entonces la distribucióndel ingreso debe favorecer a los capitalistas, de modo que se incremente el ahorroagregado. Por lo tanto, debía primar la preocupación por mantener bajos los salarios.Para incrementar la rentabilidad, además, el mercado laboral debía flexibilizarse,reduciendo así los costos laborales para que la economía se vuelva más competitiva.135