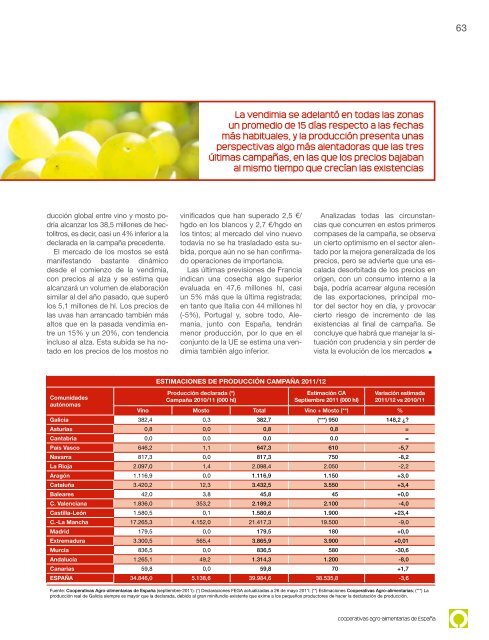

62<strong>Cooperativas</strong> <strong>Agro</strong>-<strong>alimentarias</strong>prevé una cosecha de 38,5 millonesde hectolitros en el sector vitivinícolaEn una primera evaluación sobrelas estimaciones de produccióny las salidas comerciales previstas,los representantes vitivinícolas de<strong>Cooperativas</strong> <strong>Agro</strong>-<strong>alimentarias</strong> deEspaña consideran que la cosechaactual será algo más corta que la registradaen la campaña anterior, quealcanzó 40 millones de hectolitrosentre vinos y mostos y, salvo incidenciasnotables en el último tramode la vendimia, se situará alrededorde 38,5 millones de hl, de los que 5o más se destinarán a la elaboraciónde mostos no vinificados y los otros33 millones se transformarán en diferentestipos de vino.Por regiones, en Castilla-La Manchase espera una previsión global devino y mosto de 19,5 millones de hl,inferior a la producción declarada elaño anterior en torno a un 10% principalmenteen blancos, ya que lostintos prácticamente se mantienenal mismo nivel. Las causas de estamerma pueden achacarse al arranquede viñedo, definitivo y previo a lareestructuración, más algunos fenómenosmeteorológicos adversos quehan afectado a ciertas zonas y determinadosfocos de mildiu no controladosa su debido tiempo.En Extremadura y Andalucía lavendimia ha sido muy precoz, y seha desarrollado en agosto y primeraquincena de <strong>septiembre</strong>. Si bien elcomportamiento ha sido dispar, puesen la primera se repiten las produccionesregistradas el año anterior, 3,9millones de hl, mientras en Andalucíahay un apreciable descenso por lasequía, en torno a -8%, alcanzandouna cifra global de 1,2 millones dehectolitros.De las regiones productorasmás significativas, tan soloGalicia y Castilla y Leónprevén recoger una cosechasuperior al año pasadoLa Comunidad Valenciana registraráuna leve bajada de su producción,hasta los 2,1 millones de hl, comoconsecuencia de algunos episodiosmeteorológicos de finales de agosto;en Murcia este descenso serámucho más acusado por los dañosocasionados por las tormentas degranizo a mediados del mismo mesy también por el arranque definitivode viñedo, bastante elevado en relacióncon su superficie productiva. Laprevisión en esta región es de 0,58millones de hl.En La Rioja (2,1 millones hl), Navarra(0,75 millones hl) y el País Vasco(0,6 millones hl) acusan una prolongadasequía en los últimos mesesque se traducirá en bajadas moderadasde su producción respecto a lasregistradas en la vendimia anterior.Aragón, igualmente, ha experimentadosequía en varias comarcas, noobstante espera un aumento moderadode su cosecha hasta alcanzar1,2 millones de hectolitros.Cataluña (3,5 millones hl) ha registradotambién una importante sequíaen algunas comarcas vitícolas queexperimentarán alguna merma en suproducción, pero en conjunto seráalgo más elevada.De las regiones productoras mássignificativas, tan solo Galicia (0,9 millones)y Castilla y León (1,9 millones)prevén recoger una cosecha superior ala registrada el año pasado, principalmente,esta última, que podría alcanzarun récord histórico. A ello habría queañadir otros 0,3 millones de hl comosuma de las producciones insulares(Baleares y Canarias) y de la Comunidadde Madrid. En consecuencia, deconfirmarse estas previsiones, la pro-vino

63La vendimia se adelantó en todas las zonasun promedio de 15 días respecto a las fechasmás habituales, y la producción presenta unasperspectivas algo más alentadoras que las tresúltimas campañas, en las que los precios bajabanal mismo tiempo que crecían las existenciasducción global entre vino y mosto podríaalcanzar los 38,5 millones de hectolitros,es decir, casi un 4% inferior a ladeclarada en la campaña precedente.El mercado de los mostos se estámanifestando bastante dinámicodesde el comienzo de la vendimia,con precios al alza y se estima quealcanzará un volumen de elaboraciónsimilar al del año pasado, que superólos 5,1 millones de hl. Los precios delas uvas han arrancado también másaltos que en la pasada vendimia entreun 15% y un 20%, con tendenciaincluso al alza. Esta subida se ha notadoen los precios de los mostos novinificados que han superado 2,5 €/hgdo en los blancos y 2,7 €/hgdo enlos tintos; al mercado del vino nuevotodavía no se ha trasladado esta subida,porque aún no se han confirmadooperaciones de importancia.Las últimas previsiones de Franciaindican una cosecha algo superiorevaluada en 47,6 millones hl, casiun 5% más que la última registrada;en tanto que Italia con 44 millones hl(-5%), Portugal y, sobre todo, Alemania,junto con España, tendránmenor producción, por lo que en elconjunto de la UE se estima una vendimiatambién algo inferior.Analizadas todas las circunstanciasque concurren en estos primeroscompases de la campaña, se observaun cierto optimismo en el sector alentadopor la mejora generalizada de losprecios, pero se advierte que una escaladadesorbitada de los precios enorigen, con un consumo interno a labaja, podría acarrear alguna recesiónde las exportaciones, principal motordel sector hoy en día, y provocarcierto riesgo de incremento de lasexistencias al final de campaña. Seconcluye que habrá que manejar la situacióncon prudencia y sin perder devista la evolución de los mercadosComunidadesautónomasEstimaciones de producción campaña <strong>2011</strong>/12Producción declarada (*)Campaña 2010/11 (000 hl)Estimación CASeptiembre <strong>2011</strong> (000 hl)Variación estimada<strong>2011</strong>/12 vs 2010/11Vino Mosto Total Vino + Mosto (**) %Galicia 382,4 0,3 382,7 (***) 950 148,2 ¿?Asturias 0,8 0,0 0,8 0,8 =Cantabria 0,0 0,0 0,0 0.0 =País Vasco 646,2 1,1 647,3 610 -5,7Navarra 817,3 0,0 817,3 750 -8,2La Rioja 2.097,0 1,4 2.098,4 2.050 -2,2Aragón 1.116,9 0,0 1.116,9 1.150 +3,0Cataluña 3.420,2 12,3 3.432,5 3.550 +3,4Baleares 42,0 3,8 45,8 45 +0,0C. Valenciana 1.836,0 353,2 2.189,2 2.100 -4,0Castilla-León 1.580,5 0,1 1.580,6 1.900 +23,4C.-La Mancha 17.265,3 4.152,0 21.417,3 19.500 -9,0Madrid 179,5 0,0 179,5 180 +0,0Extremadura 3.300,5 565,4 3.865,9 3.900 +0,01Murcia 836,5 0,0 836,5 580 -30,6Andalucía 1.265,1 49,2 1.314,3 1.200 -8,0Canarias 59,8 0,0 59,8 70 +1,7España 34.846,0 5.138,6 39.984,6 38.535,8 -3,6Fuente: <strong>Cooperativas</strong> <strong>Agro</strong>-<strong>alimentarias</strong> de España (<strong>septiembre</strong>-<strong>2011</strong>). (*) Declaraciones FEGA actualizadas a 26 de mayo <strong>2011</strong>; (**) Estimaciones <strong>Cooperativas</strong> <strong>Agro</strong>-<strong>alimentarias</strong>; (***) Laproducción real de Galicia siempre es mayor que la declarada, debido al gran minifundio existente que exime a los pequeños productores de hacer la declaración de producción.cooperativas agro-<strong>alimentarias</strong> de España

- Page 1 and 2:

La reforma propuesta por la CEno es

- Page 3 and 4:

3editorialMás allá del presupuest

- Page 5 and 6:

5iejos” son los Cultivos, “Vie-

- Page 7 and 8:

7entrevista 08Fernando Marcén,Pres

- Page 10 and 11:

10La Comisión Europea lanza suspro

- Page 12 and 13: 12primer planopor organizaciones re

- Page 14 and 15: 14primer planoA estos tramos de obl

- Page 16 and 17: 16Ya nadie se ve en la fotoEduardo

- Page 18 and 19: 18La falta de liquidez y la financi

- Page 20 and 21: 20Chil, la plataforma en internet p

- Page 22 and 23: 22El necesario reequilibriode la ca

- Page 24 and 25: 24El GrupoAN, PremioExtraordinarioA

- Page 26 and 27: 26Tradición e ilusión a partesigu

- Page 28 and 29: 28cataluña + navarrafederaciones y

- Page 30 and 31: 30La RSE ha venido para quedarsecal

- Page 32 and 33: 32CONVOCATORIA INNPACTO:aprobado un

- Page 34: 34Formación técnica, TIC e inform

- Page 37 and 38: 37Los jóvenes y las cooperativas,u

- Page 39 and 40: 3901994 1995 1996 1997 1998 1999 20

- Page 41 and 42: 41Por Ignacio Cuesta Aparicio,Consu

- Page 43 and 44: 43que están llevando a cabo las em

- Page 45 and 46: 45Desde Cooperativas Agro-alimentar

- Page 47 and 48: 47La Campaña por la Lana, que se h

- Page 49 and 50: 49En peras, todas las variedadesreg

- Page 51 and 52: 51Cooperativas Agro-alimentarias de

- Page 53 and 54: 53tenemos que casi la mitad de arro

- Page 55 and 56: 55neladas, con 115.000 tm, el 13,11

- Page 57 and 58: 57Como siempre, el girasol se produ

- Page 59 and 60: 59Campaña de comercialización 201

- Page 61: 61han aumentado en un 6,6%. Esta va

- Page 65 and 66: 65Decepción en lasbodegas cooperat

- Page 67 and 68: 672(...continuación)2) Método de

- Page 69 and 70: 69El nuevo marco legalpara un uso s

- Page 71 and 72: 71ros de la Subdirección de Gesti

- Page 73 and 74: 73antigranizo y umbráculos, microt

- Page 75: www.agroalimentacion.coopel portal