Jaarverslag 2011 met daarin het geconsolideerde - Tessenderlo ...

Jaarverslag 2011 met daarin het geconsolideerde - Tessenderlo ...

Jaarverslag 2011 met daarin het geconsolideerde - Tessenderlo ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

verliesrekening van de buitenlandse entiteiten wordt omgezet in euro op basis van de gemiddelde jaarlijkse<br />

wisselkoersen (om zodoende de wisselkoersen op datum van de transacties te benaderen). De componenten<br />

van <strong>het</strong> eigen vermogen toewijsbaar aan de aandeelhouders van de vennootschap worden omgezet aan<br />

historische koersen.<br />

Wisselkoersverschillen, afkomstig van de omzetting van <strong>het</strong> eigen vermogen toerekenbaar aan<br />

de aandeelhouders van de vennootschap in euro aan de wisselkoers op jaareinde, worden in<br />

“Omrekeningsverschillen” onder <strong>het</strong> eigen vermogen geboekt. Betreft de activiteit een niet-volledig<br />

gecontroleerde dochtermaatschappij, dan wordt <strong>het</strong> betreffende evenredige aandeel van <strong>het</strong><br />

omrekeningsverschil toegerekend aan <strong>het</strong> minderheidsbelang.<br />

Indien een buitenlandse activiteit wordt verkocht waardoor de groep de zeggenschap, invloed van betekenis,<br />

dan wel gezamenlijke zeggenschap verliest, wordt <strong>het</strong> in verband <strong>met</strong> deze buitenlandse activiteit cumulatief<br />

opgebouwde bedrag binnen de omrekeningsverschillen overgeboekt naar de winst- en verliesrekening als<br />

onderdeel van de winst of <strong>het</strong> verlies bij de verkoop.<br />

Wanneer de groep enkel een deel van zijn belang in een dochteronderneming, die een buitenlandse activiteit<br />

omvat, verkoopt terwijl de controle behouden blijft, dan wordt <strong>het</strong> proportionele deel van <strong>het</strong> cumulatief<br />

bedrag binnen de omrekeningsverschillen overgeboekt naar <strong>het</strong> minderheidsbelang.<br />

Wanneer de groep enkel een deel van zijn participatie in een geassocieerde onderneming of jointventure,<br />

die een buitenlandse activiteit omvat, verkoopt terwijl een invloed van betekenis of gezamenlijke<br />

zeggenschap behouden blijft, wordt <strong>het</strong> relevante gedeelte van <strong>het</strong> cumulatief bedrag overgeboekt in de<br />

winst- en verliesrekening.<br />

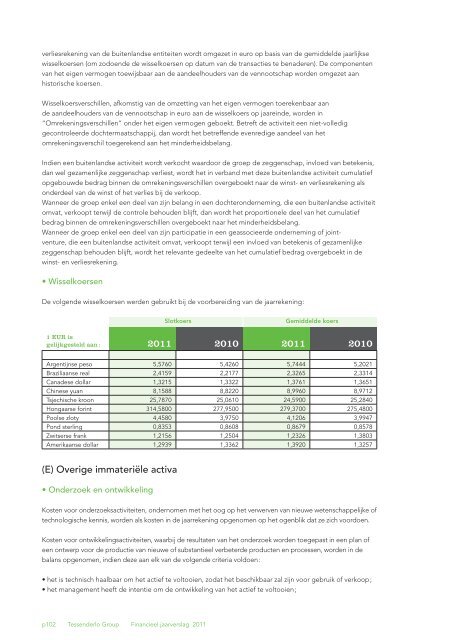

• Wisselkoersen<br />

De volgende wisselkoersen werden gebruikt bij de voorbereiding van de jaarrekening :<br />

Slotkoers<br />

Gemiddelde koers<br />

1 EUR is<br />

gelijkgesteld aan : <strong>2011</strong> 2010 <strong>2011</strong> 2010<br />

Argentijnse peso 5,5760 5,4260 5,7444 5,2021<br />

Braziliaanse real 2,4159 2,2177 2,3265 2,3314<br />

Canadese dollar 1,3215 1,3322 1,3761 1,3651<br />

Chinese yuan 8,1588 8,8220 8,9960 8,9712<br />

Tsjechische kroon 25,7870 25,0610 24,5900 25,2840<br />

Hongaarse forint 314,5800 277,9500 279,3700 275,4800<br />

Poolse zloty 4,4580 3,9750 4,1206 3,9947<br />

Pond sterling 0,8353 0,8608 0,8679 0,8578<br />

Zwitserse frank 1,2156 1,2504 1,2326 1,3803<br />

Amerikaanse dollar 1,2939 1,3362 1,3920 1,3257<br />

(E) Overige immateriële activa<br />

• Onderzoek en ontwikkeling<br />

Kosten voor onderzoeksactiviteiten, ondernomen <strong>met</strong> <strong>het</strong> oog op <strong>het</strong> verwerven van nieuwe wetenschappelijke of<br />

technologische kennis, worden als kosten in de jaarrekening opgenomen op <strong>het</strong> ogenblik dat ze zich voordoen.<br />

Kosten voor ontwikkelingsactiviteiten, waarbij de resultaten van <strong>het</strong> onderzoek worden toegepast in een plan of<br />

een ontwerp voor de productie van nieuwe of substantieel verbeterde producten en processen, worden in de<br />

balans opgenomen, indien deze aan elk van de volgende criteria voldoen :<br />

• <strong>het</strong> is technisch haalbaar om <strong>het</strong> actief te voltooien, zodat <strong>het</strong> beschikbaar zal zijn voor gebruik of verkoop ;<br />

• <strong>het</strong> management heeft de intentie om de ontwikkeling van <strong>het</strong> actief te voltooien ;<br />

p102 <strong>Tessenderlo</strong> Group Financieel jaarverslag <strong>2011</strong>

![Slides [PDF, 378.59 Kb] - Tessenderlo Group](https://img.yumpu.com/49205668/1/190x143/slides-pdf-37859-kb-tessenderlo-group.jpg?quality=85)

![Investor Seminar Presentation [PDF, 997.72 Kb] - Tessenderlo Group](https://img.yumpu.com/45992427/1/190x143/investor-seminar-presentation-pdf-99772-kb-tessenderlo-group.jpg?quality=85)

![Talking SOP May 2013 [PDF, 735.49 Kb] - Tessenderlo Group](https://img.yumpu.com/41045284/1/184x260/talking-sop-may-2013-pdf-73549-kb-tessenderlo-group.jpg?quality=85)

![Talking SOP September 2012 [PDF, 673.84 Kb] - Tessenderlo Group](https://img.yumpu.com/37691694/1/184x260/talking-sop-september-2012-pdf-67384-kb-tessenderlo-group.jpg?quality=85)

![Annual Report 2008 English [PDF, 2.69 MB] - Tessenderlo Group](https://img.yumpu.com/37691533/1/184x260/annual-report-2008-english-pdf-269-mb-tessenderlo-group.jpg?quality=85)