Jaarverslag 2011 met daarin het geconsolideerde - Tessenderlo ...

Jaarverslag 2011 met daarin het geconsolideerde - Tessenderlo ...

Jaarverslag 2011 met daarin het geconsolideerde - Tessenderlo ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

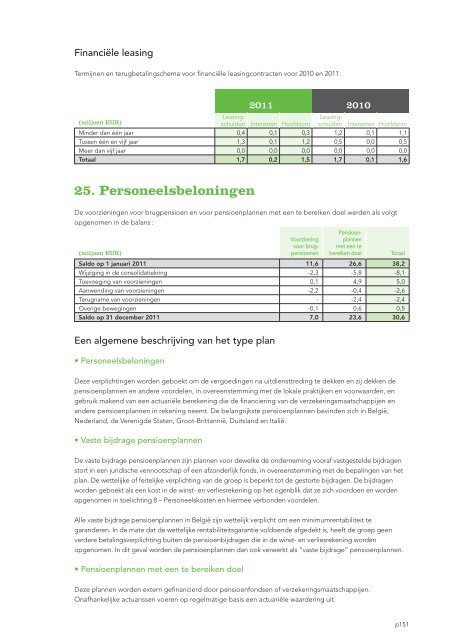

Financiële leasing<br />

Termijnen en terugbetalingschema voor financiële leasingcontracten voor 2010 en <strong>2011</strong> :<br />

<strong>2011</strong> 2010<br />

(miljoen EUR)<br />

Leasingschulden<br />

Interesten Hoofdsom schulden Interesten Hoofdsom<br />

Leasing-<br />

Minder dan één jaar 0,4 0,1 0,3 1,2 0,1 1,1<br />

Tussen één en vijf jaar 1,3 0,1 1,2 0,5 0,0 0,5<br />

Meer dan vijf jaar 0,0 0,0 0,0 0,0 0,0 0,0<br />

Totaal 1,7 0,2 1,5 1,7 0,1 1,6<br />

25. Personeelsbeloningen<br />

De voorzieningen voor brugpensioen en voor pensioenplannen <strong>met</strong> een te bereiken doel werden als volgt<br />

opgenomen in de balans :<br />

(miljoen EUR)<br />

Voorziening<br />

voor brugpensioenen<br />

Pensioenplannen<br />

<strong>met</strong> een te<br />

bereiken doel<br />

Saldo op 1 januari <strong>2011</strong> 11,6 26,6 38,2<br />

Wijziging in de consolidatiekring -2,3 -5,8 -8,1<br />

Toevoeging van voorzieningen 0,1 4,9 5,0<br />

Aanwending van voorzieningen -2,2 -0,4 -2,6<br />

Terugname van voorzieningen - -2,4 -2,4<br />

Overige bewegingen -0,1 0,6 0,5<br />

Saldo op 31 december <strong>2011</strong> 7,0 23,6 30,6<br />

Totaal<br />

Een algemene beschrijving van <strong>het</strong> type plan<br />

• Personeelsbeloningen<br />

Deze verplichtingen worden geboekt om de vergoedingen na uitdiensttreding te dekken en zij dekken de<br />

pensioenplannen en andere voordelen, in overeenstemming <strong>met</strong> de lokale praktijken en voorwaarden, en<br />

gebruik makend van een actuariële berekening die de financiering van de verzekeringsmaatschappijen en<br />

andere pensioenplannen in rekening neemt. De belangrijkste pensioenplannen bevinden zich in België,<br />

Nederland, de Verenigde Staten, Groot-Brittannië, Duitsland en Italië.<br />

• Vaste bijdrage pensioenplannen<br />

De vaste bijdrage pensioenplannen zijn plannen voor dewelke de onderneming vooraf vastgestelde bijdragen<br />

stort in een juridische vennootschap of een afzonderlijk fonds, in overeenstemming <strong>met</strong> de bepalingen van <strong>het</strong><br />

plan. De wettelijke of feitelijke verplichting van de groep is beperkt tot de gestorte bijdragen. De bijdragen<br />

worden geboekt als een kost in de winst- en verliesrekening op <strong>het</strong> ogenblik dat ze zich voordoen en worden<br />

opgenomen in toelichting 8 – Personeelskosten en hiermee verbonden voordelen.<br />

Alle vaste bijdrage pensioenplannen in België zijn wettelijk verplicht om een minimumrentabiliteit te<br />

garanderen. In de mate dat de wettelijke rentabiliteitsgarantie voldoende afgedekt is, heeft de groep geen<br />

verdere betalingsverplichting buiten de pensioenbijdragen die in de winst- en verliesrekening worden<br />

opgenomen. In dit geval worden de pensioenplannen dan ook verwerkt als “vaste bijdrage” pensioenplannen.<br />

• Pensioenplannen <strong>met</strong> een te bereiken doel<br />

Deze plannen worden extern gefinancierd door pensioenfondsen of verzekeringsmaatschappijen.<br />

Onafhankelijke actuarissen voeren op regelmatige basis een actuariële waardering uit.<br />

p151

![Slides [PDF, 378.59 Kb] - Tessenderlo Group](https://img.yumpu.com/49205668/1/190x143/slides-pdf-37859-kb-tessenderlo-group.jpg?quality=85)

![Investor Seminar Presentation [PDF, 997.72 Kb] - Tessenderlo Group](https://img.yumpu.com/45992427/1/190x143/investor-seminar-presentation-pdf-99772-kb-tessenderlo-group.jpg?quality=85)

![Talking SOP May 2013 [PDF, 735.49 Kb] - Tessenderlo Group](https://img.yumpu.com/41045284/1/184x260/talking-sop-may-2013-pdf-73549-kb-tessenderlo-group.jpg?quality=85)

![Talking SOP September 2012 [PDF, 673.84 Kb] - Tessenderlo Group](https://img.yumpu.com/37691694/1/184x260/talking-sop-september-2012-pdf-67384-kb-tessenderlo-group.jpg?quality=85)

![Annual Report 2008 English [PDF, 2.69 MB] - Tessenderlo Group](https://img.yumpu.com/37691533/1/184x260/annual-report-2008-english-pdf-269-mb-tessenderlo-group.jpg?quality=85)