Jaarverslag 2011 met daarin het geconsolideerde - Tessenderlo ...

Jaarverslag 2011 met daarin het geconsolideerde - Tessenderlo ...

Jaarverslag 2011 met daarin het geconsolideerde - Tessenderlo ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

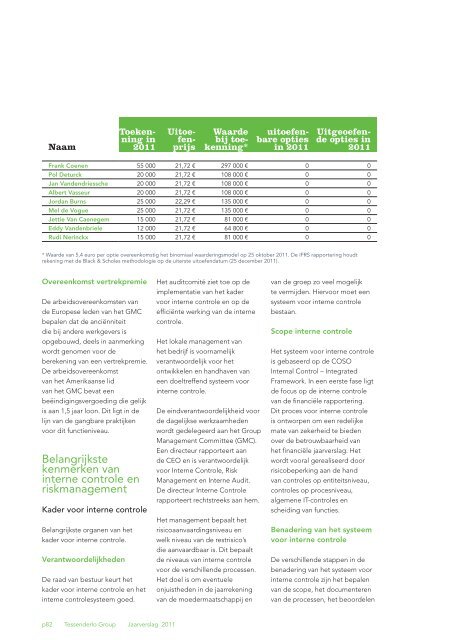

Naam<br />

Toekenning<br />

in<br />

<strong>2011</strong><br />

Uitoefenprijs<br />

Waarde<br />

bij toekenning*<br />

uitoefenbare<br />

opties<br />

in <strong>2011</strong><br />

Uitgeoefende<br />

opties in<br />

<strong>2011</strong><br />

Frank Coenen 55 000 21,72 € 297 000 € 0 0<br />

Pol Deturck 20 000 21,72 € 108 000 € 0 0<br />

Jan Vandendriessche 20 000 21,72 € 108 000 € 0 0<br />

Albert Vasseur 20 000 21,72 € 108 000 € 0 0<br />

Jordan Burns 25 000 22,29 € 135 000 € 0 0<br />

Mel de Vogue 25 000 21,72 € 135 000 € 0 0<br />

Jettie Van Caenegem 15 000 21,72 € 81 000 € 0 0<br />

Eddy Vandenbriele 12 000 21,72 € 64 800 € 0 0<br />

Rudi Nerinckx 15 000 21,72 € 81 000 € 0 0<br />

* Waarde van 5,4 euro per optie overeenkomstig <strong>het</strong> binomiaal waarderingsmodel op 25 oktober <strong>2011</strong>. De IFRS rapportering houdt<br />

rekening <strong>met</strong> de Black & Scholes <strong>met</strong>hodologie op de uiterste uitoefendatum (25 december <strong>2011</strong>).<br />

Overeenkomst vertrekpremie<br />

De arbeidsovereenkomsten van<br />

de Europese leden van <strong>het</strong> GMC<br />

bepalen dat de anciënniteit<br />

die bij andere werkgevers is<br />

opgebouwd, deels in aanmerking<br />

wordt genomen voor de<br />

berekening van een vertrekpremie.<br />

De arbeidsovereenkomst<br />

van <strong>het</strong> Amerikaanse lid<br />

van <strong>het</strong> GMC bevat een<br />

beëindigingsvergoeding die gelijk<br />

is aan 1,5 jaar loon. Dit ligt in de<br />

lijn van de gangbare praktijken<br />

voor dit functieniveau.<br />

Belangrijkste<br />

kenmerken van<br />

interne controle en<br />

riskmanagement<br />

Kader voor interne controle<br />

Belangrijkste organen van <strong>het</strong><br />

kader voor interne controle.<br />

Verantwoordelijkheden<br />

De raad van bestuur keurt <strong>het</strong><br />

kader voor interne controle en <strong>het</strong><br />

interne controlesysteem goed.<br />

Het auditcomité ziet toe op de<br />

implementatie van <strong>het</strong> kader<br />

voor interne controle en op de<br />

efficiënte werking van de interne<br />

controle.<br />

Het lokale management van<br />

<strong>het</strong> bedrijf is voornamelijk<br />

verantwoordelijk voor <strong>het</strong><br />

ontwikkelen en handhaven van<br />

een doeltreffend systeem voor<br />

interne controle.<br />

De eindverantwoordelijkheid voor<br />

de dagelijkse werkzaamheden<br />

wordt gedelegeerd aan <strong>het</strong> Group<br />

Management Committee (GMC).<br />

Een directeur rapporteert aan<br />

de CEO en is verantwoordelijk<br />

voor Interne Controle, Risk<br />

Management en Interne Audit.<br />

De directeur Interne Controle<br />

rapporteert rechtstreeks aan hem.<br />

Het management bepaalt <strong>het</strong><br />

risicoaanvaardingsniveau en<br />

welk niveau van de restrisico’s<br />

die aanvaardbaar is. Dit bepaalt<br />

de niveaus van interne controle<br />

voor de verschillende processen.<br />

Het doel is om eventuele<br />

onjuistheden in de jaarrekening<br />

van de moedermaatschappij en<br />

van de groep zo veel mogelijk<br />

te vermijden. Hiervoor moet een<br />

systeem voor interne controle<br />

bestaan.<br />

Scope interne controle<br />

Het systeem voor interne controle<br />

is gebaseerd op de COSO<br />

Internal Control – Integrated<br />

Framework. In een eerste fase ligt<br />

de focus op de interne controle<br />

van de financiële rapportering.<br />

Dit proces voor interne controle<br />

is ontworpen om een redelijke<br />

mate van zekerheid te bieden<br />

over de betrouwbaarheid van<br />

<strong>het</strong> financiële jaarverslag. Het<br />

wordt vooral gerealiseerd door<br />

risicobeperking aan de hand<br />

van controles op entiteitsniveau,<br />

controles op procesniveau,<br />

algemene IT-controles en<br />

scheiding van functies.<br />

Benadering van <strong>het</strong> systeem<br />

voor interne controle<br />

De verschillende stappen in de<br />

benadering van <strong>het</strong> systeem voor<br />

interne controle zijn <strong>het</strong> bepalen<br />

van de scope, <strong>het</strong> documenteren<br />

van de processen, <strong>het</strong> beoordelen<br />

p82 <strong>Tessenderlo</strong> Group <strong>Jaarverslag</strong> <strong>2011</strong>

![Slides [PDF, 378.59 Kb] - Tessenderlo Group](https://img.yumpu.com/49205668/1/190x143/slides-pdf-37859-kb-tessenderlo-group.jpg?quality=85)

![Investor Seminar Presentation [PDF, 997.72 Kb] - Tessenderlo Group](https://img.yumpu.com/45992427/1/190x143/investor-seminar-presentation-pdf-99772-kb-tessenderlo-group.jpg?quality=85)

![Talking SOP May 2013 [PDF, 735.49 Kb] - Tessenderlo Group](https://img.yumpu.com/41045284/1/184x260/talking-sop-may-2013-pdf-73549-kb-tessenderlo-group.jpg?quality=85)

![Talking SOP September 2012 [PDF, 673.84 Kb] - Tessenderlo Group](https://img.yumpu.com/37691694/1/184x260/talking-sop-september-2012-pdf-67384-kb-tessenderlo-group.jpg?quality=85)

![Annual Report 2008 English [PDF, 2.69 MB] - Tessenderlo Group](https://img.yumpu.com/37691533/1/184x260/annual-report-2008-english-pdf-269-mb-tessenderlo-group.jpg?quality=85)