Digitalisert utgave - SSB

Digitalisert utgave - SSB

Digitalisert utgave - SSB

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Økonomiske analyser 2/95<br />

Økonomisk utsyn<br />

Utsiktene for 1995 og 1996 1<br />

Den positive utviklingen i norsk økonomi ser ut til å<br />

fortsette i år og til neste år. Utvinningen av petroleum vil<br />

også øke sterkt og dermed bidra til at BNP-veksten holder<br />

seg på et historisk sett høyt nivå. Veksten i offentlig sektors<br />

etterspørsel er forutsatt å bli forholdsvis moderat både<br />

i år og til neste år. Vekstimpulsene fra utlandet og husholdningene<br />

antas fortsatt å bli sterke, men avta noe i forhold<br />

til 1994. Ifølge beregningene vil investeringene i fastlandsøkonomien<br />

ta seg opp, mens petroleumssektorens investeringsetterspørsel<br />

rettet mot norske leverandører trolig går<br />

noe ned både i år og neste år. Produksjonsveksten i fastlands-Norge<br />

ventes å bli om lag like sterk i 1995 som i<br />

fjor, men avta noe i 1996.<br />

Økningen i sysselsettingen og nedgangen i arbeidsledigheten<br />

fortsetter i følge beregningene i 1995 og 1996, men<br />

en økning i arbeidsstyrken fører til at nedgangen i arbeidsledigheten<br />

flater noe ut gjennom prognoseperioden. Momsøkning<br />

og en markert vekst i elektrisitetsprisene til husholdningene<br />

har alt bidratt til en økning i prisstigningstakten<br />

ved årsskiftet. Veksten i konsumprisindeksen i år og til<br />

neste år vil trolig komme til å ligge 1-1,5 prosentpoeng<br />

høyere enn den rekordlave prisveksten i 1994. God lønnsomhet<br />

i bedriftene og lavere arbeidsledighet peker i retning<br />

av en viss økning i lønnsveksten i år og til neste år.<br />

Anslagene for 1995 ligger forholdsvis nær opptil fremskrivningene<br />

presentert i Økonomiske analyser nr. 9194,<br />

men beregningene denne gang tegner et bilde av en økonomi<br />

i en sterkere og noe mer varig oppgang. Anslagene for<br />

investeringene og produksjonen i petroleumsvirksomheten<br />

er revidert klart opp siden forrige konjunkturrapport. Det<br />

er antatt en noe gunstigere renteutvikling, høyere investeringer<br />

og produksjon enn tidligere.<br />

bankene ventes å bli noe redusert fra 1994 til 1995, det<br />

samme gjelder gjennomsnittlig innskuddsrenter.<br />

I fremskrivningene har vi forutsatt en dollarkursen på 6,30<br />

fra og med 2. kvartal 1994 og ut beregningsperioden. De<br />

øvrige valutakursene er forutsatt å holde seg på nivået fra<br />

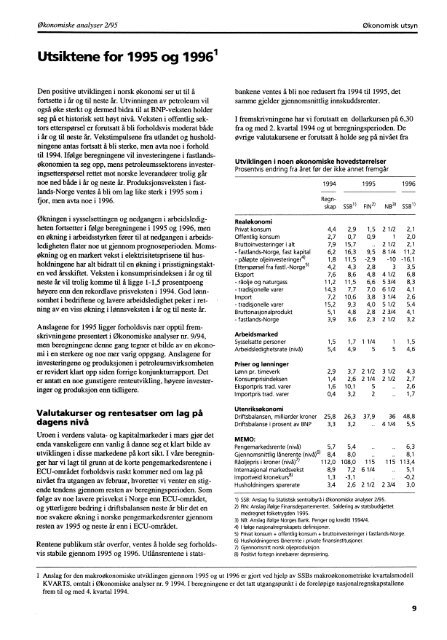

Utviklingen i noen økonomiske hovedstørrelser<br />

Prosentvis endring fra året før der ikke annet fremgår<br />

Realøkonomi<br />

Privat konsum<br />

Offentlig konsum<br />

Bruttoinvesteringer i alt<br />

- fastlands-Norge, fast kapital<br />

- påløpte oljeinvesteringer4)<br />

Etterspørsel fra fastl.-Norge 5)<br />

Eksport<br />

- råolje og naturgass<br />

- tradisjonelle varer<br />

Import<br />

- tradisjonelle varer<br />

Bruttonasjonalprodukt<br />

- fastlands-Norge<br />

1994 1995 1996<br />

Regnskap<br />

<strong>SSB</strong> 1) FIN 2) NB 3) <strong>SSB</strong> 1)<br />

4,4 2,9 1,5 2 1/2 2,1<br />

2,7 0,7 0,9 1 2,0<br />

7,9 15,7 2 1/2 2,1<br />

6,2 16,3 9,5 81/4 11,2<br />

1,8 11,5 -2,9 -10 16,1<br />

4,2 4,3 2,8 3 3,5<br />

7,6 8,6 4,8 41/2 6,8<br />

11,2 11,5 6,6 53/4 8,3<br />

14,3 7,7 7,0 61/2 4,1<br />

7,2 10,6 3,8 3 1/4 2,6<br />

15,2 9,3 4,0 5 1/2 5,4<br />

5,1 4,8 2,8 2 3/4 4,1<br />

3,9 3,6 2,3 2 1/2 3,2<br />

Arbeidsmarked<br />

Sysselsatte personer 1,5 1,7 1 1/4 1 1,5<br />

Arbeidsledighetsrate (nivå) 5,4 4,9 5 5 4,6<br />

Priser og lønninger<br />

Lønn pr. timeverk 2,9 3,7 2 1/2 3 1/2 4,3<br />

Konsumprisindeksen 1,4 2,6 2 1/4 2 1/2 2,7<br />

Eksportpris trad. varer 1 6 10,1 5 2,6<br />

Importpris trad. varer 3,2 2 1,7<br />

Valutakurser og rentesatser om lag ph<br />

dagens nivå<br />

Uroen i verdens valuta- og kapitalmarkeder i mars gjør det<br />

Utenriksøkonomi<br />

Driftsbalansen, milliarder kroner 25,8 26,3 37,9 36 48,8<br />

Driftsbalanse i prosent av BNP 3,3 3,2 4 1/4 5,5<br />

.. enda vanskeligere enn vanlig å danne seg et klart bilde av<br />

MEMO:<br />

Pengemarkedsrente (nivå) 5,7 5,4<br />

Gjennomsnittlig lånerente (nivå) 6) 8,4 8,0 ..<br />

6,3<br />

.. 8,1<br />

Råoljepris i kroner (nivå)' ) 112,0 108,0 115 115 113,4<br />

Internasjonal markedsvekst 8,9 7,2 6 1/4 .. 5,1<br />

I mportveid kronekurs8)<br />

1,3 -3,1 .. -0,2<br />

Husholdningers sparerate 3,4 2,6 2 1/2 2 3/4 3,0<br />

utviklingen i disse markedene på kort sikt. I våre beregninger<br />

har vi lagt til grunn at de korte pengemarkedsrentene i<br />

ECU-området forholdsvis raskt kommer ned om lag på<br />

nivået fra utgangen av februar, hvoretter vi venter en stigende<br />

tendens gjennom resten av beregningsperioden. Som<br />

følge av noe lavere prisvekst i Norge enn ECU-området,<br />

og ytterligere bedring i driftsbalansen neste år blir det en<br />

noe svakere økning i norske pengemarkedsrenter gjennom<br />

resten av 1995 og neste år enn i ECU-området.<br />

Rentene publikum står overfor, ventes å holde seg forholdsvis<br />

stabile gjennom 1995 og 1996. Utlånsrentene i stats-<br />

1) <strong>SSB</strong>: Anslag fra Statistisk sentralbyrå i Økonomiske analyser 2/95.<br />

2) FIN: Anslag ifølge Finansdepartementet. Saldering av statsbudsjettet<br />

medregnet folketrygden 1995.<br />

3) NB: Anslag ifølge Norges Bank. Penger og kreditt 1994/4.<br />

4) I folge nasjonalregnskapets definisjoner.<br />

5) Privat konsum 4- offentlig konsum + bruttoinvesteringer i fastlands-Norge.<br />

6) Husholdningenes lånerente i private finansinstitusjoner.<br />

7) Gjennomsnitt norsk oljeproduksjon.<br />

8) Positivt fortegn innebærer depresiering.<br />

1 Anslag for den makroøkonomiske utviklingen gjennom 1995 og ut 1996 er gjort ved hjelp av <strong>SSB</strong>s makroøkonometriske kvartalsmodell<br />

KVARTS, omtalt i Økonomiske analyser nr. 9 1994. I beregningene er det tatt utgangspunkt i de foreløpige nasjonalregnskapstallene<br />

frem til og med 4. kvartal 1994.<br />

9