Digitalisert utgave - SSB

Digitalisert utgave - SSB

Digitalisert utgave - SSB

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Økonomiske analyser 2/95<br />

Økonomisk utsyn<br />

var klart stigende og stort sett lå over de tilsvarende ECUrentene<br />

— men utover året spredte renteoppgangen seg til<br />

pengemarkedslå'n med stadig kortere løpetider.<br />

Fra et felles nivå på rundt 5 1/4 prosent effektiv rente i februar<br />

1994, begynte først renten på 12 mnd lån å stige.<br />

Også renten på 3 mnd lån tok etter hvert til å stige, men<br />

den sterke oppgangen kom først i begynnelsen av august.<br />

Rentene på 1 mnd lån økte først forbigående i september<br />

og deretter på nytt ved månedsskiftet oktober/november,<br />

mens 14 dagers renten først steg for alvor i forste halvdel<br />

av november. Det virker som om tidspunktet der forfallstidspunktet<br />

for lånene kom til å passere tidspunktet for EU-avstemningen<br />

var avgjørende for når hovedtyngden i renteoppgangen<br />

satte inn.<br />

Rundt tidspunktet for folkeavstemningen var alle disse rentene<br />

kommet opp på om lag samme nivå, rundt 7,5 prosent<br />

effektivt. Det at pengemarkedsrentene med ulik løpetid<br />

kom opp på samme nivå, innebærer at det ikke var priset<br />

inn noen endring i valutakursen knyttet til folkeavstemningen,<br />

men kun at avstemningen ville bli etterfulgt av en periode<br />

med høyere renter. Om en eventuell valutakursendring<br />

skulle vært priset inn i rentestrukturen, skulle det tilsagt<br />

høyere renteutslag jo kortere løpetid lånet hadde. Slik<br />

sett kunne en tolke markedets reaksjon som en vurdering<br />

om at Norges Bank med en viss sannsynlighet ville øke<br />

rentene for en lengre periode fremover, men ikke før folkeavstemningen<br />

var tilbakelagt, og at en slik renteøkning<br />

ikke bare ville være nødvendig, men også tilstrekkelig til å<br />

holde valutakursen stabil, dvs at Norges Bank ville lykkes<br />

med sin kurspolitikk.<br />

Markedsaktørenes frykt for høyere renter hadde nok flere<br />

årsaker. For det første viste den økonomiske korttidsstatistikken<br />

som ble publisert utover året, at norsk økonomi var<br />

inne i en sterk vekstperiode på slutten av 1993 og første<br />

halvdel av 1994. En ren forlengelse av disse veksttendensene<br />

tilsa muligheter for etterspørselspress i de norske arbeids-<br />

og varemarkedene, med påfølgende markert oppsving<br />

i inflasjonen. Dessuten var det nok en usikkerhet om<br />

den politiske situasjonen og utformingen av den økonomiske<br />

politikken etter et eventuelt - og over tid stadig mer<br />

sannsynlig - nei i folkeavstemningen. Kombinasjonen av<br />

sterkt forpliktende politiske uttalelser umiddelbart etter at<br />

avstemmingsresultatet var klart, og ny statistikk som viste<br />

at det økonomiske oppsvinget langt fra var så sterkt som<br />

antatt, bidro til en rask nedgang i rentene etter avstemningen,<br />

en nedgang som fortsatte inn i 1995.<br />

Den økte inflasjonsfrykten og usikkerheten knyttet til EUavstemningen<br />

samt smitteeffekter fra Sverige bidro antakelig<br />

også til oppsvinget i de norske obligasjonsrentene gjennom<br />

1994. En sterk økning i rentene internasjonalt var<br />

imidlertid den viktigste årsaken. At renteutslaget ble så<br />

sterkt som det ble, må dessuten sees på bakgrunn av at det<br />

norske markedet av historiske årsaker trolig fungerer dårlig.<br />

Selv om det ble deregulert midt på 80-tallet, har det<br />

fortsatt begrenset likviditet. Enkelthendelser kan dermed<br />

resultere i betydelige skift i ettersporselskurven for obligasjoner.<br />

Det er også fortsatt lite brukt som finansierings-<br />

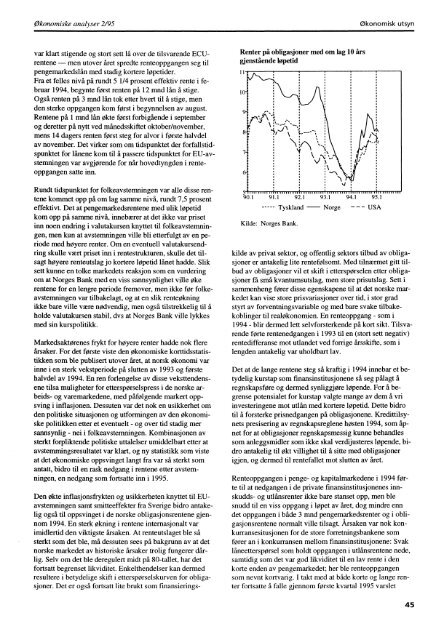

Renter på obligasjoner med om lag 10 års<br />

gjenstående løpetid<br />

11;<br />

7-<br />

• ii •<br />

,<br />

. . .<br />

./<br />

. . .<br />

5 1 111111111111111111.1111111111..111111111111,1111111.11111111111111111<br />

90.1 91.1 92.1 93.1 94.1 95.1<br />

Kilde: Norges Bank.<br />

Tyskland - Norge - - - USA<br />

kilde av privat sektor, og offentlig sektors tilbud av obligasjoner<br />

er antakelig lite rentefølsomt. Med tilnærmet gitt tilbud<br />

av obligasjoner vil et skift i etterspørselen etter obligasjoner<br />

få små kvantumsutslag, men store prisutslag. Sett i<br />

sammenheng fører disse egenskapene til at det norske markedet<br />

kan vise store prisvariasjoner over tid, i stor grad<br />

styrt av forventningsvariable og med bare svake tilbakekoblinger<br />

til realøkonomien. En renteoppgang - som i<br />

1994 - blir dermed lett selvforsterkende på kort sikt. Tilsvarende<br />

forte rentenedgangen i 1993 til en (stort sett negativ)<br />

rentedifferanse mot utlandet ved forrige årsskifte, som i<br />

lengden antakelig var uholdbart lav.<br />

Det at de lange rentene steg så kraftig i 1994 innebar et betydelig<br />

kurstap som finansinstitusjonene så seg pålagt å<br />

regnskapsføre og dermed synliggjøre løpende. For å begrense<br />

potensialet for kurstap valgte mange av dem å vri<br />

investeringene mot utlån med kortere løpetid. Dette bidro<br />

til å forsterke prisnedgangen på obligasjonene. Kredittilsynets<br />

presisering av regnskapsreglene høsten 1994, som åpnet<br />

for at obligasjoner regnskapsmessig kunne behandles<br />

som anleggsmidler som ikke skal verdijusteres løpende, bidro<br />

antakelig til økt villighet til å sitte med obligasjoner<br />

igjen, og dermed til rentefallet mot slutten av året.<br />

Renteoppgangen i penge- og kapitalmarkedene i 1994 forte<br />

til at nedgangen i de private finansinstitusjonenes innskudds-<br />

og utlånsrenter ikke bare stanset opp, men ble<br />

snudd til en viss oppgang i løpet av året, dog mindre enn<br />

det oppgangen i både 3 mnd pengemarkedsrenter og i obligasjonsrentene<br />

normalt ville tilsagt. Årsaken var nok konkurransesitusjonen<br />

for de store forretningsbankene som<br />

fØrer an i konkurransen mellom finansinstitusjonene: Svak<br />

låneetterspørsel som holdt oppgangen i utlånsrentene nede,<br />

samtidig som det var god likviditet til en lav rente i den<br />

korte enden av pengemarkedet, her ble renteoppgangen<br />

som nevnt kortvarig. I takt med at både korte og lange renter<br />

fortsatte å falle gjennom forste kvartal 1995 varslet<br />

45