Digitalisert utgave - SSB

Digitalisert utgave - SSB

Digitalisert utgave - SSB

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Økonomisk utsyn Økonomiske analyser 2/95<br />

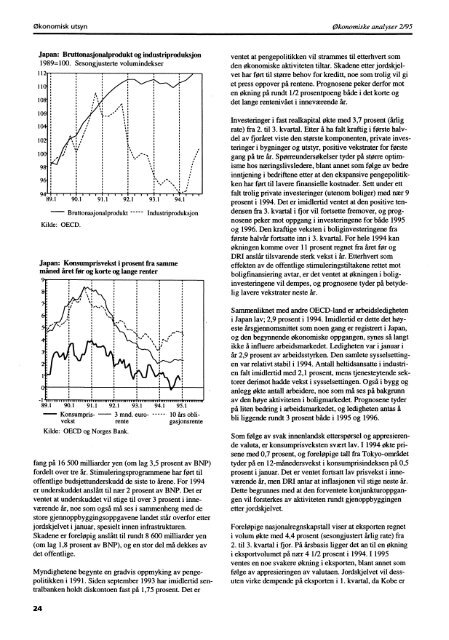

Japan: Bruttonasjonalprodukt og industriproduksjon<br />

1989=100. Sesongjusterte volumindekser<br />

112<br />

89.1 90.1 91.1 92.1 93.1 94.1<br />

- Bruttonasjonalprodukt Industriproduksjon<br />

Kilde: OECD.<br />

Japan: Konsumprisvekst i prosent fra samme<br />

måned året for og korte og lange renter<br />

9<br />

8-<br />

7-<br />

5.<br />

3-<br />

o<br />

-1 tuatioltiliumlniudiviiiminflumwmilnyvvirmiliii11111111<br />

89.1 90.1 91.1 92.1 93.1<br />

- Konsumpris- - 3 mnd. eurovekst<br />

rente<br />

Kilde: OECD og Norges Bank.<br />

94.1 95.1<br />

10 års obligasjonsrente<br />

fang på 16 500 milliarder yen (om lag 3,5 prosent av BNP)<br />

fordelt over tre år. Stimuleringsprogrammene har ført til<br />

offentlige budsjettunderskudd de siste to årene. For 1994<br />

er underskuddet anslått til nær 2 prosent av BNP. Det er<br />

ventet at underskuddet vil stige til over 3 prosent i inneværende<br />

år, noe som også må ses i sammenheng med de<br />

store gjennoppbyggingsoppgavene landet står overfor etter<br />

jordskjelvet i januar, spesielt innen infrastrukturen.<br />

Skadene er foreløpig anslått til rundt 8 600 milliarder yen<br />

(om lag 1,8 prosent av BNP), og en stor del må dekkes av<br />

det offentlige.<br />

Myndighetene begynte en gradvis oppmyking av pengepolitikken<br />

i 1991. Siden september 1993 har imidlertid sentralbanken<br />

holdt diskontoen fast på 1,75 prosent. Det er<br />

ventet at pengepolitikken vil strammes til etterhvert som<br />

den Økonomiske aktiviteten tiltar. Skadene etter jordskjelvet<br />

har fort til større behov for kreditt, noe som trolig vil gi<br />

et press oppover på rentene. Prognosene peker derfor mot<br />

en økning på rundt 1/2 prosentpoeng både i det korte og<br />

det lange rentenivået i inneværende år.<br />

Investeringer i fast realkapital økte med 3,7 prosent (årlig<br />

rate) fra 2. til 3. kvartal. Etter å ha falt kraftig i første halvdel<br />

av fjoråret viste den største komponenten, private investeringer<br />

i bygninger og utstyr, positive vekstrater for første<br />

gang på tre år. Spørreundersøkelser tyder på støne optimisme<br />

hos næringslivsledere, blant annet som følge av bedre<br />

inntjening i bedriftene etter at den ekspansive pengepolitikken<br />

har ført til lavere finansielle kostnader. Sett under ett<br />

falt trolig private investeringer (utenom boliger) med nær 9<br />

prosent i 1994. Det er imidlertid ventet at den positive tendensen<br />

fra 3. kvartal i fjor vil fortsette fremover, og prognosene<br />

peker mot oppgang i investeringene for både 1995<br />

og 1996. Den kraftige veksten i boliginvesteringene fra<br />

første halvår fortsatte inn i 3. kvartal. For hele 1994 kan<br />

økningen komme over 11 prosent regnet fra året før og<br />

DRI anslår tilsvarende sterk vekst i år. Etterhvert som<br />

effekten av de offentlige stimuleringstiltakene rettet mot<br />

boligfinansiering avtar, er det ventet at økningen i boliginvesteringene<br />

vil dempes, og prognosene tyder på betydelig<br />

lavere vekstrater neste år.<br />

Sammenliknet med andre OECD-land er arbeidsledigheten<br />

i Japan lav; 2,9 prosent i 1994. Imidlertid er dette det høyeste<br />

årsgjennomsnittet som noen gang er registrert i Japan,<br />

og den begynnende økonomiske oppgangen, synes så langt<br />

ikke å influere arbeidsmarkedet. Ledigheten var i januar i<br />

år 2,9 prosent av arbeidsstyrken. Den samlete sysselsettingen<br />

var relativt stabil i 1994. Antall heltidsansatte i industrien<br />

falt imidlertid med 2,1 prosent, mens tjenesteytende sektorer<br />

derimot hadde vekst i sysselsettingen. Også i bygg og<br />

anlegg økte antall arbeidere, noe som må ses på bakgrunn<br />

av den høye aktiviteten i boligmarkedet. Prognosene tyder<br />

på liten bedring i arbeidsmarkedet, og ledigheten antas å<br />

bli liggende rundt 3 prosent både i 1995 og 1996.<br />

Som følge av svak innenlandsk etterspørsel og appresierende<br />

valuta, er konsumprisveksten svært lav. I 1994 økte prisene<br />

med 0,7 prosent, og foreløpige tall fra Tokyo-området<br />

tyder på en 12-må'nedersvekst i konsumprisindeksen på 0,5<br />

prosent i januar. Det er ventet fortsatt lav prisvekst i inneværende<br />

år, men DRI antar at inflasjonen vil stige neste år.<br />

Dette begrunnes med at den forventete konjunkturoppgangen<br />

vil forsterkes av aktiviteten rundt gjenoppbyggingen<br />

etter jordskjelvet.<br />

Foreløpige nasjonalregnskapstall viser at eksporten regnet<br />

i volum økte med 4,4 prosent (sesongjustert årlig rate) fra<br />

2. til 3. kvartal i fjor. På årsbasis ligger det an til en økning<br />

i eksportvolumet på nær 4 1/2 prosent i 1994. I 1995<br />

ventes en noe svakere økning i eksporten, blant annet som<br />

følge av appresieringen av valutaen. Jordskjelvet vil dessuten<br />

virke dempende på eksporten i 1. kvartal, da Kobe er<br />

24