Digitalisert utgave - SSB

Digitalisert utgave - SSB

Digitalisert utgave - SSB

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Økonomisk utsyn Økonomiske analyser 2/95<br />

Markedsandeler for importkonkurrerende varer<br />

Volumandeler<br />

1987<br />

Varer fra industri og bergverk, eksklusive<br />

energivarer, oljeplattformer og transportmidler 58,7<br />

Verkstedprodukter 40,9<br />

Industrielle råvarer 49,1<br />

Treforedlingsprodukter 68,0<br />

Kjemiske råvarer 44,1<br />

Metaller 38,8<br />

Andre varer fra industri og bergverk 69,0<br />

Bergverksprodukter 75,2<br />

Foredlete jordbruks- og fiskeprodukter 92,2<br />

Drikkevarer og tobakk 79,7<br />

Tekstil- og bekledningsvarer 20,9<br />

Trevarer 73,1<br />

Grafiske produkter 91,3<br />

Kjemiske og mineralske produkter 42,5<br />

1988 1989 1990 1991 1992 1993<br />

57,7 57,6 55,0 53,4 52,1 51,1<br />

35,5 32,0 29,9 26,9 25,5 25,7<br />

45,3 44,9 38,5 38,6 36,0 35,8<br />

66,2 67,0 66,7 65,2 64,6 63,1<br />

38,4 38,6 33,1 35,8 32,2 32,6<br />

35,2 32,5 18,6 18,7 15,2 14,5<br />

69,4 69,5 68,4 67,1 66,5 65,3<br />

73,3 75,4 67,9 69,2 69,8 67,2<br />

91,3 90,9 90,8 90,2 90,0 88,6<br />

80,5 80,2 77,9 80,2 78,9 78,7<br />

20,4 19,0 18,7 18,3 16,9 16,1<br />

73,2 75,1 75,3 73,6 72,2 69,8<br />

91,4 91,5 91,6 90,9 90,9 91,0<br />

41,5 39,2 37,7 35,3 35,0 34,2<br />

1994<br />

48,3<br />

21,9<br />

32,9<br />

61,3<br />

29,9<br />

12,6<br />

63,8<br />

68,1<br />

88,5<br />

77,0<br />

14,0<br />

67,8<br />

90,9<br />

32,6<br />

Markedsandelene angir forholdet mellom leveranser på hjemmemarkedet fra norske produsenter i volum og samlet anvendelse innenlands der også importvolumet inngår.<br />

Kilde: Statistisk sentralbyrå.<br />

Rentabilitet og soliditet<br />

Utviklingen i ulike lønnsomhetsmål kan gi en indikasjon<br />

på fremtidig konkurranseevne. Fra et samfunnsøkonomisk<br />

synspunkt er det totalkapitalrentabiliteten som er mest interessant.<br />

Den er et mål på avkastningen av samlet kapital i<br />

næringen. Forholdet mellom totalkapitalrentabiliteten og<br />

den langsiktige lånerenten antyder den løpende lønnsomheten<br />

av de allerede gjennomførte investeringene.<br />

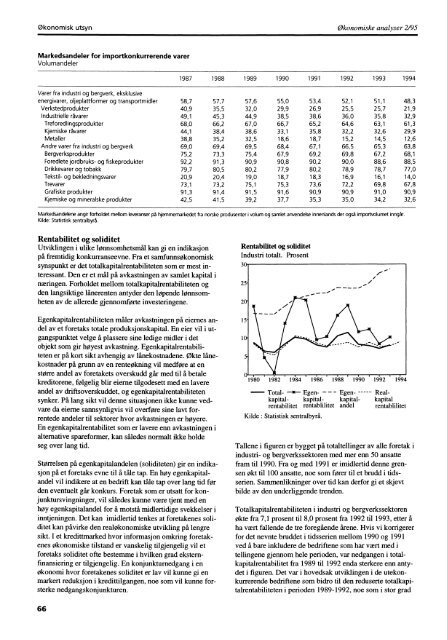

Rentabilitet og soliditet<br />

Industri totalt. Prosent<br />

30<br />

Egenkapitalrentabiliteten måler avkastningen på eiernes andel<br />

av et foretaks totale produksjonskapital. En eier vil i utgangspunktet<br />

velge å plassere sine ledige midler i det<br />

objekt som gir høyest avkastning. Egenkapitalrentabiliteten<br />

er på kort sikt avhengig av lånekostnadene. økte lånekostnader<br />

på grunn av en renteøkning vil medføre at en<br />

større andel av foretakets overskudd går med til å betale<br />

kreditorene, følgelig blir eierne tilgodesett med en lavere<br />

andel av driftsoverskuddet, og egenkapitalrentabiliteten<br />

synker. På lang sikt vil denne situasjonen ikke kunne vedvare<br />

da eierne sannsynligvis vil overføre sine lavt forrentede<br />

andeler til sektorer hvor avkastningen er høyere.<br />

En egenkapitalrentabilitet som er lavere enn avkastningen i<br />

alternative spareformer, kan således normalt ikke holde<br />

seg over lang tid.<br />

Størrelsen på egenkapitalandelen (soliditeten) gir en indikasjon<br />

på et foretaks evne til å tåle tap. En høy egenkapitalandel<br />

vil indikere at en bedrift kan tåle tap over lang tid før<br />

den eventuelt går konkurs. Foretak som er utsatt for konjunktursvingninger,<br />

vil således kunne være tjent med en<br />

høy egenkapitalandel for å motstå midlertidige svekkelser i<br />

inntjeningen. Det kan imidlertid tenkes at foretakenes soliditet<br />

kan påvirke den realøkonomiske utvikling på lengre<br />

sikt. I et kredittmarked hvor informasjon omkring foretakenes<br />

økonomiske tilstand er vanskelig tilgjengelig vil et<br />

foretaks soliditet ofte bestemme i hvilken grad eksternfinansiering<br />

er tilgjengelig. En konjunkturnedgang i en<br />

økonomi hvor foretakenes soliditet er lav vil kunne gi en<br />

markert reduksjon i kredittilgangen, noe som vil kunne forsterke<br />

nedgangskonjunkturen.<br />

0<br />

1980 1982 1984 1986 1988 1990<br />

• Total- --)K- Egen- - - - Egenkapital-<br />

kapital- kapitalrentabilitet<br />

rentablilitet andel<br />

Kilde : Statistisk sentralbyrå.<br />

1992 i 1494<br />

Realkapital<br />

rentablilitet<br />

Tallene i figuren er bygget på totaltellinger av alle foretak i<br />

industri- og bergverkssektoren med mer enn 50 ansatte<br />

fram til 1990. Fra og med 1991 er imidlertid denne grensen<br />

økt til 100 ansatte, noe som fører til et brudd i tidsserien.<br />

Sammenlikninger over tid kan derfor gi et skjevt<br />

bilde av den underliggende trenden.<br />

Totalkapitalrentabiliteten i industri og bergverkssektoren<br />

økte fra 7,1 prosent til 8,0 prosent fra 1992 til 1993, etter å<br />

ha vært fallende de tre foregående årene. Hvis vi korrigerer<br />

for det nevnte bruddet i tidsserien mellom 1990 og 1991<br />

ved å bare inkludere de bedriftene som har vært med i<br />

tellingene gjennom hele perioden, var nedgangen i totalkapitalrentabilitet<br />

fra 1989 til 1992 enda sterkere enn antydet<br />

i figuren. Det var i hovedsak utviklingen i de utekonkurrerende<br />

bedriftene som bidro til den reduserte totalkapitalrentabiliteten<br />

i perioden 1989-1992, noe som i stor grad<br />

66