Digitalisert utgave - SSB

Digitalisert utgave - SSB

Digitalisert utgave - SSB

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Økonomisk utsyn Økonomiske analyser 2/95<br />

Konjunkturutviklingen ï utlandet<br />

Det internasjonale penge- og valutamarkedet<br />

Utviklingen i de kortsiktige rentene i fjor bar preg av at de<br />

store økonomiene er i forskjellige faser av konjunktursykelen.<br />

I land som USA og Storbritannia, hvor den økonomiske<br />

oppgangen har pågått i flere år, ble sentralbankrentene<br />

satt opp i 1994. For de fleste europeiske landene startet<br />

oppgangsfasen i fjor, og rentene falt noe i begynnelsen av<br />

året for så å holde seg relativt stabile. Unntakene var Italia<br />

og Sverige, der rentene ble satt opp, bl.a. som følge av at<br />

statsfinansielle problemer skapte uro på valutamarkedet.<br />

Det var mer samsvar i utviklingen i de langsiktige rentene.<br />

Etter en betydelig oppgang i rentene på lange papirer i begynnelsen<br />

av fjoråret, holdt rentenivået seg stabilt i siste<br />

del av 1994. Oppgangen i de langsiktige rentene har antakelig<br />

sammenheng med at den økonomiske veksten, både i<br />

USA og i Europa, ble sterkere enn forventet i fjor og at inflasjonsforventningene<br />

ble oppjustert. Det langsiktige rentenivået<br />

ligger nå klart over det kortsiktige og indikerer, i<br />

tråd med prognosene, fortsatt renteoppgang i det korte markedet.<br />

Et mulig unntak er USA, der den videre renteutviklingen<br />

er mer åpen.<br />

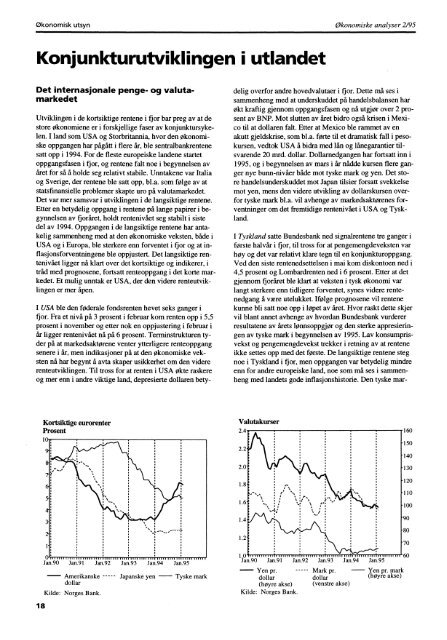

I USA ble den føderale fondsrenten hevet seks ganger i<br />

fjor. Fra et nivå på 3 prosent i februar kom renten opp i 5,5<br />

prosent i november og etter nok en oppjustering i februar i<br />

år ligger rentenivået nå på 6 prosent. Terminstrukturen tyder<br />

på at markedsaktørene venter ytterligere renteoppgang<br />

senere i år, men indikasjoner på at den økonomiske veksten<br />

nå har begynt å avta skaper usikkerhet om den videre<br />

renteutviklingen. Til tross for at renten i USA økte raskere<br />

og mer enn i andre viktige land, depresierte dollaren betydelig<br />

overfor andre hovedvalutaer i fjor. Dette må ses i<br />

sammenheng med at underskuddet på handelsbalansen har<br />

Okt kraftig gjennom oppgangsfasen og nå utgjør over 2 prosent<br />

av BNP. Mot slutten av året bidro også krisen i Mexico<br />

til at dollaren falt. Etter at Mexico ble rammet av en<br />

akutt gjeldskrise, som bl.a. førte til et dramatisk fall i pesokursen,<br />

vedtok USA å bidra med lån og lånegarantier tilsvarende<br />

20 mrd. dollar. Dollarnedgangen har fortsatt inn i<br />

1995, og i begynnelsen av mars i år nådde kursen flere ganger<br />

nye bunn-nivåer både mot tyske mark og yen. Det store<br />

handelsunderskuddet mot Japan tilsier forsatt svekkelse<br />

mot yen, mens den videre utvikling av dollarskursen overfor<br />

tyske mark bl.a. vil avhenge av markedsaktørenes forventninger<br />

om det fremtidige rentenivået i USA og Tyskland.<br />

I Tyskland satte Bundesbank ned signalrentene tre ganger i<br />

fOrste halvår i fjor, til tross for at pengemengdeveksten var<br />

høy og det var relativt klare tegn til en konjunkturoppgang.<br />

Ved den siste rentenedsettelsen i mai kom diskontoen ned i<br />

4,5 prosent og Lombardrenten ned i 6 prosent. Etter at det<br />

gjennom fjoråret ble klart at veksten i tysk økonomi var<br />

langt sterkere enn tidligere forventet, synes videre rentenedgang<br />

å være utelukket. Ifølge prognosene vil rentene<br />

kunne bli satt noe opp i løpet av året. Hvor raskt dette skjer<br />

vil blant annet avhenge av hvordan Bundesbank vurderer<br />

resultatene av årets lønnsoppgjør og den sterke appresieringen<br />

av tyske mark i begynnelsen av 1995. Lav konsumprisvekst<br />

og pengemengdevekst trekker i retning av at rentene<br />

ikke settes opp med det første. De langsiktige rentene steg<br />

noe i Tyskland i fjor, men oppgangen var betydelig mindre<br />

enn for andre europeiske land, noe som må ses i sammenheng<br />

med landets gode inflasjonshistorie. Den tyske mar-<br />

Kortsiktige eurorenter<br />

Prosent<br />

10<br />

Valutakurser<br />

2.4<br />

2.2<br />

2.0<br />

160<br />

-150<br />

140<br />

-130<br />

18<br />

4"<br />

3-<br />

2-<br />

1-<br />

oIti EttE m irrruurm T11111 1-1 1-1 I TM UTI, I I 11-, 1- run- run -E Fri n-E-E II Eli<br />

Jan.90 Jan.91 Jan.92 Jan.93 Jan.94 Jan.95<br />

- Amerikanske Japanske yen - Tyske mark<br />

dollar<br />

Kilde: Norges Bank.<br />

1.8<br />

1.6<br />

1.4<br />

1.2<br />

„<br />

:<br />

1 .0 1111.1111T 111111111111 T1111111111 I fl T1111111 Ett iTI II II 1 I I ri<br />

Jan.90 Jan.91 Jan.92 Jan.93 Jan.94 Jan.95<br />

- Yen pr. Mark pr. - Yen pr. mark<br />

dollar dollar (høyre akse)<br />

(høyre akse) (venstre akse)<br />

Kilde: Norges Bank.<br />

-120<br />

-110<br />

-100<br />

90<br />

-80<br />

70<br />

60