Digitalisert utgave - SSB

Digitalisert utgave - SSB

Digitalisert utgave - SSB

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Økonomiske analyser 2/95<br />

Økonomisk utsyn<br />

fØrste halvdel av 1994, men avtok noe mot slutten av året.<br />

Prognosene indikerer likevel ingen betydelig reduksjon av<br />

arbeidsledigheten fremover. I de østlige delstatene førte en<br />

omfattende omstrukturering av økonomien til at nærmere 3<br />

millioner jobber gikk tapt etter gjenforeningen. En betydelig<br />

satsing på arbeidsmarkedstiltak og stor grad av førtidspensjonering<br />

har bidratt til å redusere antall arbeidssøkende.<br />

Likevel er det fortsatt over 1 million arbeidsledige i de<br />

Østlige delstatene. Gjennom siste halvår i 1994 var det<br />

imidlertid en positiv utvikling ved at ledighetsraten falt fra<br />

rundt 15 prosent i juli til 13 prosent mot slutten av året.<br />

Etter at de offentlige finansene forverret seg betydelig i<br />

1993,1a myndighetene opp til gradvis å redusere underskuddet<br />

gjennom de neste årene. Moderate lønnsoppgjør i<br />

offentlig sektor og kutt i forsvarsutgiftene bidro til å minske<br />

utgiftssiden i fjor. En viss bedring av arbeidsmarkedet<br />

og en reduksjon av ledighetstrygden trakk i samme retning.<br />

Finanspolitikken har også blitt strammet til i 1995<br />

ved gjeninnføringen av solidaritetsskatten, som bl.a. legges<br />

på lønn og renteinntekter og ventes å innbringe 26 mrd.<br />

mark i inneværende år. Sammen med virkninger av den<br />

Økonomiske oppgangen, førte dette til at budsjettunderskuddet<br />

ble redusert fra 3,7 prosent av BNP i 1993 til 3,2<br />

prosent i fjor, mens anslag for inneværende år indikerer et<br />

underskudd på rundt 2,5 prosent. Offentlig sektors gjeld vil<br />

likevel øke som andel av BNP fordi den tyske staten skal<br />

ta over utestående gjeld i selskapet Treuhandanstalt, som<br />

sto for privatiseringen av bedrifter i de østlige delstatene.<br />

Storbritannia: Er konjunkturtoppen<br />

nådd?<br />

Britisk økonomi har nå vært i oppgang i tre år og BNP<br />

Økte ifølge foreløpige nasjonalregnskapstall med 4 prosent<br />

i fjor. Privat konsum var lenge den viktigste drivkraften i<br />

oppgangen, og forbruksveksten holdt seg oppe i fjor til<br />

tross for skatteøkninger. Det var likevel eksporten som bidro<br />

mest til den sterke BNP-veksten i fjor, stimulert av økt<br />

aktivitet i viktige eksportmarkeder. I tillegg økte boliginvesteringene<br />

noe i 1994 og det var også tegn til oppgang i<br />

næringsinvesteringene mot slutten av året. Det er ventet at<br />

BNP-veksten vil avta gradvis i 1995 og 1996, vesentlig<br />

som følge av en mer moderat eksportutvikling.<br />

Privat konsum ser ut til å ha økt med 2,6 prosent i 1994,<br />

dvs. samme veksttakt som året før. Som følge av de betydelige<br />

skatteøkningene som trådte i kraft fra 1. april i fjor,<br />

Økte husholdningenes realdisponible inntekt bare med<br />

rundt 1 prosent i 1994. Nedgangen i spareraten må ses i<br />

sammenheng med at arbeidsledigheten har falt betydelig<br />

de to siste årene, noe som kan ha bidratt til redusert usikkerhet<br />

og økte inntektsforventninger. Ifølge prognosene til<br />

NIESR og OECD vil spareraten kunne falle noe også i<br />

1995 og sammen med tiltakende inntektsvekst bidra til at<br />

konsumet vil kunne øke i samme tempo som i de to foregående<br />

årene. Tall for detaljomsetningen viser imidlertid en<br />

viss avmatning av forbruket og DRI anslår bl.a. på denne<br />

bakgrunn en noe mindre konsumoppgang enn i fjor.<br />

Etter at utviklingen i private realinvesteringer har vært<br />

svak gjennom første fase av konjunkturoppgangen, er det<br />

nå tegn til at investeringene tar seg opp. Foreløpige nasjonalregnskapstall<br />

viser at samlede investeringer økte med<br />

3,2 prosent i 1994. Det ser ut til at privat boligbygging bidro<br />

mest til investeringsveksten i fjor med en økning på<br />

rundt 7 prosent. Flere forhold peker i retning av ytterligere<br />

vekst i realinvesteringene i tiden fremover. I industrien rapporterer<br />

stadig flere bedrifter at kapasitetsskranker er en begrensende<br />

faktor for produksjonen. Den finansielle situasjonen<br />

blant bedriftene er også god og brukerprisen på realkapital<br />

har falt betydelig de siste årene som følge av rentenedgangen.<br />

Industriinvesteringene ventes på denne bakgrunn<br />

å kunne øke med opp mot 10 prosent i 1995. Om lag<br />

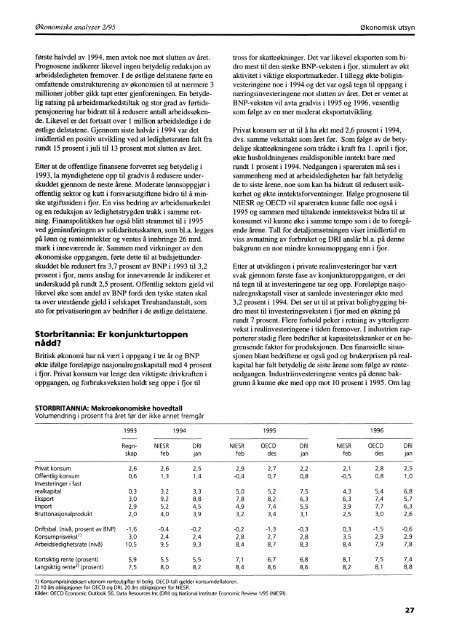

STORBRITANNIA: Makroøkonomiske hovedtall<br />

Volumendring i prosent fra året for der ikke annet fremgår<br />

1993 1994<br />

1995<br />

1996<br />

Regnskap<br />

feb<br />

jan<br />

feb des<br />

jan<br />

feb<br />

NIESR<br />

DRI<br />

NIESR OECD<br />

DRI<br />

NIESR<br />

DRI<br />

des jan<br />

2,8 Privat konsum<br />

2,6 2,6 2,5 2,9 2,7 2,2 2,1<br />

2,5<br />

Offentlig konsum<br />

Investeringer i fast<br />

0,6 1,3 1,4 -0,4 0,7 0,8 -0,5 0,8 1,0<br />

realkapital<br />

Eksport<br />

Import<br />

Bruttonasjonalprodukt<br />

0,3<br />

3,0<br />

2,9<br />

2,0<br />

3,2<br />

9,2<br />

5,2<br />

4,0<br />

3,3<br />

8,8<br />

4,5<br />

3,9<br />

5,0<br />

7,8<br />

4,9<br />

3,2<br />

5,2<br />

8,2<br />

7,4<br />

3,4<br />

7,5<br />

6,3<br />

5,5<br />

3,1<br />

4,3<br />

6,3<br />

3,9<br />

2,5<br />

5,4 6,8<br />

7,4 5,7<br />

7,7 6,3<br />

3,0 2,6<br />

Driftsbal. (nivå, prosent av BNP) -1,6 -0,4 -0,2<br />

Konsumprisvekstl ) 3,0 2,4 2,4<br />

Arbeidsledighetsrate (nivå) 10,5 9,5 9,3<br />

Kortsiktig rente (prosent) 5,9 5,5 5,5<br />

Langsiktig rente 2) (prosent) 7,5 8,0 8,2<br />

-0,2 -1,3 -0,3 0,3<br />

2,8 2,7 2,8 3,5<br />

8,4 8,7 8,3 8,4<br />

7,1 6,7 6,8 8,1<br />

8,4 8,6 8,6 8,2<br />

-1,5 -0,6<br />

2,9 2,9<br />

7,9 7,8<br />

7,5 7,4<br />

8,1 8,8<br />

1) Konsumprisindeksen utenom renteutgifter til bolig. OECD-tall gjelder konsumdeflatoren.<br />

2) 10 års obligasjoner for OECD og DRI, 20 års obligasjoner for NIESR.<br />

Kilder: OECD Economic Outlook 56, Data Resources Inc.(DRI) og National Institute Economic Review 1/95 (NIESR).<br />

27