Digitalisert utgave - SSB

Digitalisert utgave - SSB

Digitalisert utgave - SSB

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Økonomiske analyser 2/95<br />

Økonomisk utsyn<br />

utskipningshavn for rundt 30 prosent av Japans totale eksport.<br />

Fra 2. til 3. kvartal i fjor økte importvolumet med 10,5 prosent<br />

(årlig rate) ifølge foreløpige tall. Dette har sammenheng<br />

med oppgangen i den økonomiske aktiviteten innenlands,<br />

men må også sees på bakgrunn av styrkingen av valutakursen<br />

gjennom de siste fem årene. For 1994 totalt ser<br />

importveksten ut til å bli i overkant av 9 prosent. Prognosene<br />

peker mot en fortsatt kraftig vekst i importvolumet i inneværende<br />

år, godt hjulpet av det antatt store importbehovet<br />

i gjenoppbyggingsfasen etter jordskjelvet.<br />

Driftsregnskapet for 1994 viste et overskudd på 129,3 milliarder<br />

dollar, en nedgang på 2 milliarder fra året før. Overskuddet<br />

på handelsbalansen derimot, økte fra 120,2 milliarder<br />

dollar i 1993 til 121,1 milliarder i fjor. Foreløpige tall<br />

viser imidlertid at det store overskuddet i utenrikshandelen<br />

er i ferd med å avta, i 4. kvartal i fjor sank overskuddet<br />

med 1,5 prosent sammenliknet med samme periode året<br />

fOr. For januar antyder statistikken at den nedadgående tendensen<br />

ble forsterket som følge av ødeleggelsene i Kobe.<br />

Overskuddet i handelsbalansen var kun 2,9 milliarder<br />

dollar, mot 6 milliarder i januar 1994. Det er ventet en<br />

ytterligere nedgang i overskuddet på driftsbalansen i inneværende<br />

år.<br />

Tyskland: Sterkere vekst enn ventet<br />

Ifølge foreløpige nasjonalregnskapstall økte BNP med 2,9<br />

prosent i 1994, etter at tysk økonomi i 1993 opplevde den<br />

sterkeste produksjonsnedgangen siden annen verdenskrig.<br />

Veksten i BNP er anslått til 9,2 prosent i de østlige delstatene<br />

og 2,3 prosent i vest. Oppgangen var betydelig sterkere<br />

enn de fleste prognoseinstitutter forventet. Som vanlig<br />

var det økt eksportvekst, drevet vesentlig av en positiv markedsutvikling<br />

i viktige sarnhandelsland, som satte i gang<br />

oppgangsfasen. Bygge- og anleggsinvesteringene bidro<br />

også i betydelig grad til veksten gjennom fjoråret, spesielt i<br />

de østlige delstatene. I tillegg var det oppgang i privat konsum,<br />

til tross for en svak inntektsutvikling for husholdningene<br />

i de vestlige delstatene. Prognosene for 1995 og 1996<br />

viser at veksten vil kunne tilta noe, for inneværende år som<br />

fOlge av fortsatt oppgang i eksport og investeringer og neste<br />

år også ved et oppsving i privat konsumetterspørsel.<br />

Korttidsstatistikk for de vestlige delstatene viser at industriproduksjonen<br />

og ordretilgangen økte betydelig fra 1993 til<br />

1994. Ordretilgangen for industrien tiltok med rundt 7 prosent<br />

og det var spesielt sterk vekst i ordrene fra utlandet<br />

rettet mot produsenter av kapital- og innsatsvarer. Samlet<br />

sett økte industriproduksjonen med rundt 3 prosent i fjor.<br />

Produksjonen av konsumvarer falt, mens innsatsvareproduksjonen<br />

tiltok betydelig. Ifølge tall fra Ifo-instituttet,<br />

Økte kapasitetsutnyttelsen i industrien fra 80,3 prosent i<br />

mars 1994 til 84,6 prosent i desember. Fortsatt er det likevel<br />

langt igjen til toppnivået på rundt 90 prosent fra siste<br />

høykonjunktur, som riktignok var preget av gjenforeningen.<br />

I de østlige delstatene var det kraftig produksjons- og<br />

ordretilvekst både i industrien og i bygge- og anleggssektoren<br />

i fjor.<br />

Private realinvesteringer i alt falt med 4,4 prosent i 1993,<br />

mens foreløpige tall for 1994 indikerer en oppgang på<br />

rundt 5 prosent. Omslaget kan særlig knyttes til bygge- og<br />

anleggsinvesteringene i de vestlige delstatene der veksten<br />

anslås til rundt 8 prosent, godt hjulpet av den milde vinteren<br />

i fjor. Utviklingen må også ses i sammenheng med at<br />

rentenivået har falt betydelig siden 1992. Mot slutten av<br />

året begynte også maskininvesteringene å ta seg opp, og<br />

det ventes betydelig investeringsvekst også i år. I de østlige<br />

delstatene har realinvesteringene økt betydelig de siste<br />

årene, finansiert av vestlig kapital. For 1994 er veksten i de<br />

samlede investeringene i øst anslått til rundt 17 prosent,<br />

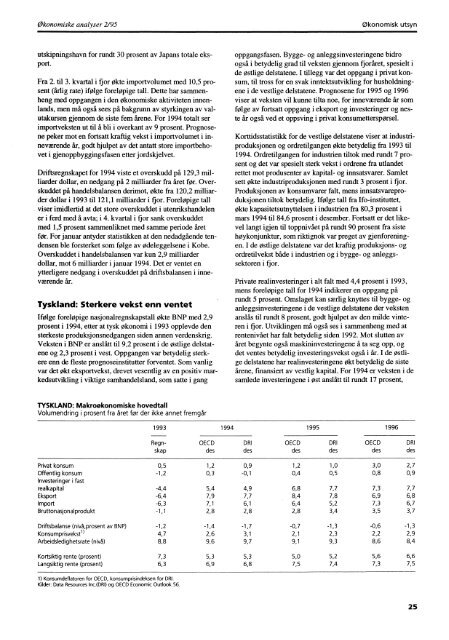

TYSKLAND: Makroøkonomiske hovedtall<br />

Volumendring i prosent fra året for der ikke annet fremgår<br />

1993 1994 1995 1996<br />

Regn- OECD DRI OECD DRI OECD DRI<br />

skap des des des des des des<br />

0,5 Privat konsum<br />

1,2 0,9 1,2 1,0 3,0 2,7<br />

Offentlig konsum<br />

-1,2 0,3 -0,1 0,4 0,5 0,8 0,9<br />

Investeringer i fast<br />

realkapital<br />

-4,4 5,4 4,9 6,8 7,7 7,3 7,7<br />

Eksport<br />

-6,4 7,9 7,7 8,4 7,8 6,9 6,8<br />

Import<br />

-6,3 7,1 6,1 • 6,4 5,2 7,3 6,7<br />

Bruttonasjonalprodukt<br />

-1,1 2,8 2,8 2,8 3,4 3,5 3,7<br />

Driftsbalanse (nivå,prosent av BNP) -1,2 -1,4 -1,7 -0,7 -1,3 -0,6 -1,3<br />

Konsumprisvekst l) 4,7 2,6 3,1 2,1 2,3 2,2 2,9<br />

Arbeidsledighetsrate (nivå) 8,8 9,6 9,7 9,1 9,3 8,6 8,4<br />

Kortsiktig rente (prosent) 7,3 5,3 5,3 5,0 5,2 5,6 6,6<br />

Langsiktig rente (prosent) 6,3 6,9 6,8 7,5 7,4 7,3 7,5<br />

1) Konsumdeflatoren for OECD, konsumprisindeksen for DRI.<br />

Kilder: Data Resources Inc.(DRI) og OECD Economic Outlook 56.<br />

25