Digitalisert utgave - SSB

Digitalisert utgave - SSB

Digitalisert utgave - SSB

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Økonomisk utsyn Økonomiske analyser 2/95<br />

Internasjonale markedsforhold<br />

Internasjonale varemarkeder<br />

Oljemarkedet<br />

Oljemarkedet var i 1994 preget av at både tilbud og etterspørsel<br />

økte mer enn på flere år. Fra et rekordlavt nivå ved<br />

inngangen til året (13 dollar pr. fat) steg spotprisen på<br />

Brent Blend i løpet av første halvår til rundt 17 dollar pr.<br />

fat. En viktig faktor bak prisoppgangen var at oppjusteringer<br />

av vekstanslagene for OECD-området førte til forventninger<br />

om høyere oljeetterspørsel og strammere marked. I<br />

tillegg viste det seg at oljelagrene var mindre enn tidligere<br />

antatt. Etter en kortvarig topp på 18 dollar pr. fat mot slutten<br />

av soraneren, blant annet i forbindelse med at Nigerias<br />

oljeproduksjon ble hemmet av streik, beveget prisen på<br />

Brent Blend seg mellom 16 og 17 dollar utover høsten.<br />

Oljeproduksjonen i landene utenfor OPEC økte mer enn<br />

forventet, og i siste kvartal i fjor økte også tilbudet fra<br />

OPEC. For hele 1994 under ett var det ifølge IEA et tilbudsoverskudd<br />

på 0,2 millioner fat pr. døgn, mot 0,3 millioner<br />

fat året før.<br />

Etterspørselen etter olje i OECD-området økte med 0,8 milhoner<br />

fat pr. døgn fra 1993 til 1994. Det tilsvarer en vekst<br />

på omkring 2 prosent, og er den høyeste på seks år. Den<br />

største veksten kom i Nord-Amerika og Japan. økonomisk<br />

vekst på omkring 4 prosent og en kald vinter bidro sterkt<br />

til høyere oljeetterspørsel i USA og Canada i fjor, mens<br />

overgang fra olje til gass i kraftproduksjonen og mildvær i<br />

4. kvartal i fjor dempet veksten noe. I Japan kom konjunkturoppgangen<br />

først i andre halvår, men svært varmt<br />

sommervær og økt bruk av olje i elektrisitetsproduksjonen<br />

bidro til en kraftig vekst i oljeetterspørselen i 1994. I<br />

OECD-Europa var den økonomiske veksten over 2 prosent<br />

i alle de fire største landene, men dette ga seg i liten grad<br />

utslag i økt oljeforbruk. I andre halvår var forbruket faktisk<br />

mindre enn året før, først og fremst på grunn av mildere<br />

vintervær mot slutten av året, men også fordi konsumveksten<br />

ser ut til å henge etter veksten ellers i økonomien.<br />

Det har vært relativt lav etterspørsel etter bensin i OECD-<br />

Europa gjennom hele 1994, dels som følge av overgang til<br />

bruk av dieselkjøretøyer og avgiftsøkninger ved inngangen<br />

til året. I 1995 venter IEA en noe lavere etterspørselsvekst<br />

i OECD-området enn i flor, til tross for en antakelse om en<br />

Økonomisk vekst på 3 prosent. Europa ventes å få den<br />

største prosentvise økningen, mens det for Stillehavsområdet<br />

er ventet en liten nedgang til tross for konjunkturoppgang<br />

i Japan. I USA ventes en noe lavere vekst enn i fjor.<br />

Etter to år med redusert etterspørsel etter olje, økte forbruket<br />

i landene utenfor OECD-området med 0,2 millioner fat<br />

pr. døgn i fjor. Bakgrunnen for dette er dels at reduksjonen<br />

i etterspørselen i det tidligere Sovjetunionen ikke faller<br />

like raskt som tidligere, og dels at den totale oljeetterspørselen<br />

i de øvrige regionene økte med 1 million fat pr. døgn<br />

for tredje år på rad, dvs. rundt 4,5 prosent. Den største<br />

etterspørselsveksten var i landene i Asia, spesielt Sør-<br />

Korea og India. I Kina var veksten noe hemmet av importrestriksjoner<br />

på olje. For 1995 venter IEA at oljeforbruket i<br />

det tidligere Sovjetunionen vil reduseres ytterligere til et<br />

nivå lik halvparten av nivået fra 1989. Bakgrunnen for<br />

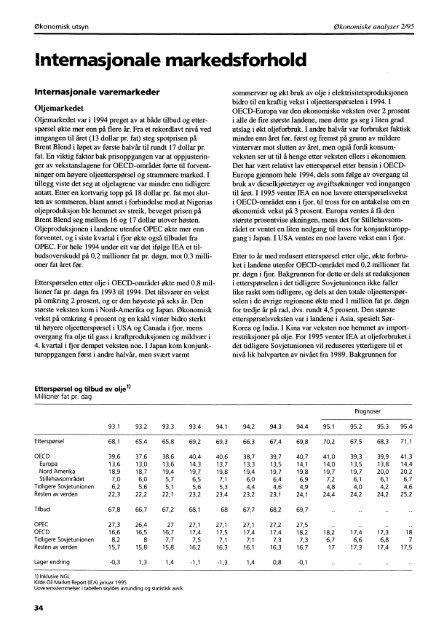

Etterspørsel og tilbud av olje l)<br />

Millioner fat pr. dag<br />

Prognoser<br />

93.1 93.2 93.3 93.4 94.1 94.2 94.3 94.4 95.1 95.2 95.3 95.4<br />

68,1 Etterspørsel<br />

65,4 65,8 69,2 69,3 66,3 67,4 69,8 70,2 67,5 68,3 71,1<br />

OECD<br />

Europa<br />

Nord Amerika<br />

Stillehavsområdet<br />

Tidligere Sovjetunionen<br />

Resten av verden<br />

39,6 37,6 38,6 40,4 40,6 38,7 39,7 40,7 41,0 39,3 39,9 41,3<br />

13,6 13,0 13,6 14,3 13,7 13,3 13,5 14,1 14,0 13,5 13,8 14,4<br />

18,9 18,7 19,4 19,7 19,8 19,4 19,7 19,8 19,7 19,7 20,0 20,2<br />

7,0 6,0 5,7 6,5 7,1 6,0 6,4 6,9 7,2 6,1 6,1 6,7<br />

6,2 5,6 5,1 5,6 5,3 4,4 4,6 4,9 4,8 4,0 4,2 4,6<br />

22,3 22,2 22,1 23,2 23,4 23,2 23,1 24,1 24,4 24,2 24,2 25,2<br />

Tilbud 67,8 66,7 67,2 68,1<br />

68 67,7 68,2 69,7<br />

27,3 OPEC<br />

26,4<br />

16,6 OECD<br />

16,5<br />

8,2 6,7 Tidligere Sovjetunionen<br />

8<br />

15,7 17 Resten av verden<br />

15,8<br />

27<br />

16,7<br />

7,7<br />

15,8<br />

27,1<br />

17,4<br />

7,5<br />

16,2<br />

27,1<br />

17,5<br />

7,1<br />

16,3<br />

27,1<br />

17,4<br />

7,1<br />

16,1<br />

27,2<br />

17,4<br />

7,3<br />

16,3<br />

27,5<br />

18,2<br />

7,3<br />

16,7<br />

18,2 17,4<br />

6,6<br />

17,3<br />

17,3<br />

6,8<br />

17,4<br />

18<br />

7<br />

17,5<br />

Lager endring -0,3 1,3 1,4 -1,1<br />

-1,3 1,4 0,8 -0,1<br />

1) Inklusive NGL<br />

Kilde:Oil Market Report (IEA) januar 1995<br />

Uoverensstemmelser i tabellen skyldes avrunding og statistisk awik<br />

34