Digitalisert utgave - SSB

Digitalisert utgave - SSB

Digitalisert utgave - SSB

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Økonomisk utsyn Økonomiske analyser 2/95<br />

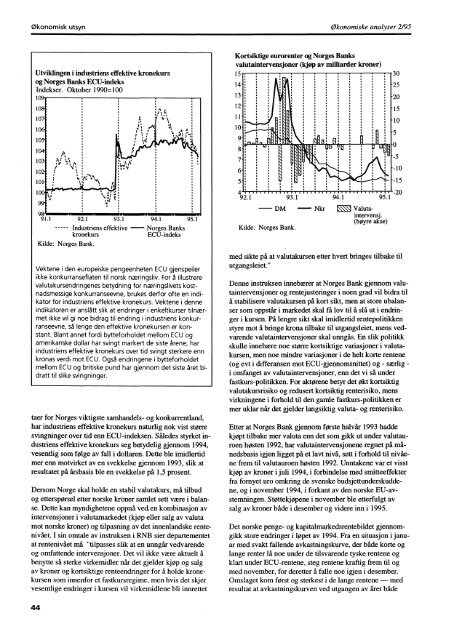

Utviklingen i industriens effektive kronekurs<br />

og Norges Banks ECU-indeks<br />

Indekser. Oktober 1990=100<br />

1091<br />

108,<br />

107-1<br />

106i<br />

1051<br />

1041<br />

1021 1<br />

1011 :<br />

1007\ ;<br />

994,<br />

98 91.1 92.1 93.1 94.1 95.1<br />

Industriens effektive - Norges Banks<br />

kronekurs ECU-indeks<br />

Kilde: Norges Bank.<br />

Vektene i den europeiske pengeenheten ECU gjenspeiler<br />

ikke konkurranseflaten til norsk næringsliv. For å illustrere<br />

valutakursendringenes betydning for næringslivets kostnadsmessige<br />

konkurranseevne, brukes derfor ofte en indikator<br />

for industriens effektive kronekurs. Vektene i denne<br />

indikatoren er anslått slik at endringer i enkeltkurser tilnærmet<br />

ikke vil gi noe bidrag til endring i industriens konkurranseevne,<br />

så lenge den effektive kronekursen er konstant.<br />

Blant annet fordi bytteforholdet mellom ECU og<br />

amerikanske dollar har svingt markert de siste årene, har<br />

industriens effektive kronekurs over tid svingt sterkere enn<br />

kronas verdi mot ECU. Også endringene i bytteforholdet<br />

mellom ECU og britiske pund har gjennom det siste året bidratt<br />

til slike svingninger.<br />

taer for Norges viktigste samhandels- og konkurrentland,<br />

har industriens effektive kronekurs naturlig nok vist større<br />

svingninger over tid enn ECU-indeksen. Således styrket industriens<br />

effektive kronekurs seg betydelig gjennom 1994,<br />

vesentlig som følge av fall i dollaren. Dette ble imidlertid<br />

mer enn motvirket av en svekkelse gjennom 1993, slik at<br />

resultatet på årsbasis ble en svekkelse på 1,5 prosent.<br />

Dersom Norge skal holde en stabil valutakurs, må tilbud<br />

og etterspørsel etter norske kröner samlet sett være i balanse.<br />

Dette kan myndighetene oppnå ved. en kombinasjon av<br />

intervensjoner i valutamarkedet (kjøp eller salg av valuta<br />

mot norske kroner) og tilpasning av det innenlandske rentenivået.<br />

I sin omtale av instruksen i RNB sier departementet<br />

at rentenivået må "tilpasses slik at en unngår vedvarende<br />

og omfattende intervensjoner. Det vil ikke være aktuelt å<br />

benytte så sterke virkemidler når det gjelder kjøp og salg<br />

av kroner og kortsiktige renteendringer for å holde kronekursen<br />

som innenfor et fastkursregime, men hvis det skjer<br />

vesentlige endringer i kursen vil virkemidlene bli innrettet<br />

Kortsiktige eurorenter og Norges Banks<br />

valutaintervensjoner (kjøp av milliarder kroner)<br />

15 30<br />

14. -25<br />

13.<br />

12.<br />

11.<br />

10.<br />

9.<br />

8.<br />

7.<br />

6.<br />

5.<br />

4<br />

92.1<br />

,• ,<br />

•<br />

- DM 1■MINIMMNIkr<br />

s<br />

Ii<br />

111111111111111111 1111111111<br />

93.1 94.1<br />

Kilde: Norges Bank.<br />

Valutaintervensj.<br />

(høyre akse)<br />

-20<br />

- 15<br />

-10<br />

-5<br />

0<br />

'-5<br />

--10<br />

--15<br />

-20<br />

95.1<br />

med sikte på at valutakursen etter hvert bringes tilbake til<br />

utgangsleiet."<br />

Denne instruksen innebærer at Norges Bank gjennom valutaintervensjoner<br />

og rentejusteringer i noen grad vil bidra til<br />

å stabilisere valutakursen på kort sikt, men at store ubalanser<br />

som oppstår i markedet skal få lov til å slå ut i endringer<br />

i kursen. På lengre sikt skal imidlertid rentepolitikken<br />

styre mot å bringe krona tilbake til utgangsleiet, mens vedvarende<br />

valutaintervensjoner skal unngås. En slik politikk<br />

skulle innebære noe større kortsiktige variasjoner i valutakursen,<br />

men noe mindre variasjoner i de helt korte rentene<br />

(og evt i differansen mot ECU-gjennomsnittet) og - særlig -<br />

i omfanget av valutaintervensjoner, enn det vi så under<br />

fastkurs-politikken. For aktørene betyr det økt kortsiktig<br />

valutakursrisiko og redusert kortsiktig renterisiko, mens<br />

virkningene i forhold til den gamle fastkurs-politikken er<br />

mer uklar når det gjelder langsiktig valuta- og renterisiko.<br />

Etter at Norges Bank gjennom første halvår 1993 hadde<br />

kjøpt tilbake mer valuta enn det som gikk ut under valutauroen<br />

høsten 1992, har valutaintervensjonene regnet på månedsbasis<br />

igjen ligget på et lavt nivå, sett i forhold til nivåene<br />

frem til valutauroen høsten 1992. Unntakene var et visst<br />

kjøp av kroner i juli 1994, i forbindelse med smitteeffekter<br />

fra fornyet uro omkring de svenske budsjettunderskuddene,<br />

og i november 1994, i forkant av den norske EU-avstemningen.<br />

Støttekjøpene i november ble etterfulgt av<br />

salg av kroner både i desember og videre inn i 1995.<br />

Det norske penge- og kapitalmarkedsrentebildet gjennomgikk<br />

store endringer i løpet av 1994. Fra en situasjon i januor<br />

med svakt fallende avkastningskurve, der både korte og<br />

lange renter lå noe under de tilsvarende tyske rentene og<br />

klart under ECU-rentene, steg rentene kraftig frem til og<br />

med november, for deretter å falle noe igjen i desember.<br />

Omslaget kom først og sterkest i de lange rentene — med<br />

resultat at avkastningskurven ved utgangen av året både<br />

44