Digitalisert utgave - SSB

Digitalisert utgave - SSB

Digitalisert utgave - SSB

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Økonomiske analyser 2/95<br />

Økonomisk utsyn<br />

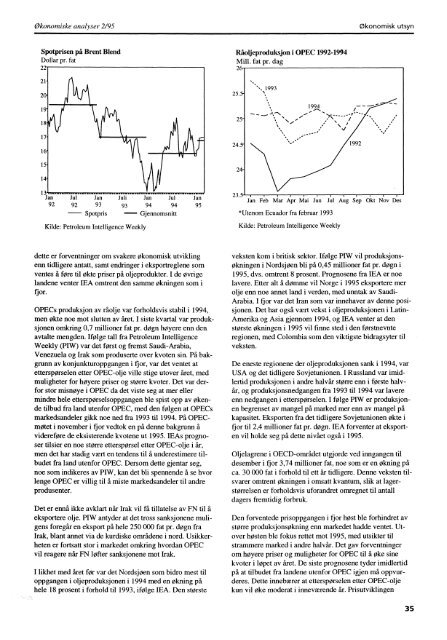

Spotprisen på Brent Blend<br />

Dollar pr. fat<br />

22<br />

Råoljeproduksjon i OPEC 1992-1994<br />

Mill. fat pr. dag<br />

26<br />

21-<br />

20-<br />

25.5-<br />

18<br />

25-<br />

1994<br />

-<br />

,•• ----<br />

17-<br />

16"<br />

24. 5<br />

15-<br />

14-<br />

24-<br />

Jan Jul Jan Juli Jan Jul Jan<br />

92 92 93 93 94 94 95<br />

- Spotpris • Gjennomsnitt<br />

Kilde: Petroleum Intelligence Weekly<br />

23.5<br />

Jan Feb Mar Apr Mai Jun Jul Aug Sep Okt Nov Des<br />

*Utenom Ecuador fra februar 1993<br />

Kilde: Petroleum Intelligence Weekly<br />

dette er forventninger om svakere økonomisk utvikling<br />

enn tidligere antatt, samt endringer i eksportreglene som<br />

ventes å fore til økte priser på oljeprodukter. I de øvrige<br />

landene venter lEA omtrent den samme økningen som i<br />

fjor.<br />

OPECs produksjon av råolje var forholdsvis stabil i 1994,<br />

men økte noe mot slutten av året. I siste kvartal var produksjonen<br />

omkring 0,7 millioner fat pr. døgn høyere enn den<br />

avtalte mengden. Ifølge tall fra Petroleum Intelligence<br />

Weekly (PIW) var det først og fremst Saudi-Arabia,<br />

Venezuela og Irak som produserte over kvoten sin. På bakgrunn<br />

av konjunkturoppgangen i fjor, var det ventet at<br />

etterspørselen etter OPEC-olje ville stige utover året, med<br />

muligheter for høyere priser og større kvoter. Det var derfor<br />

stor misnøye i OPEC da det viste seg at mer eller<br />

mindre hele etterspørselsoppgangen ble spist opp av økende<br />

tilbud fra land utenfor OPEC, med den følgen at OPECs<br />

markedsandeler gikk noe ned fra 1993 til 1994. På OPECmøtet<br />

i november i fjor vedtok en på denne bakgrunn å<br />

videreføre de eksisterende kvotene ut 1995. lEAs prognoser<br />

tilsier en noe større etterspørsel etter OPEC-olje i år,<br />

men det har stadig vært en tendens til å underestimere tilbudet<br />

fra land utenfor OPEC. Dersom dette gjentar seg,<br />

noe som indikeres av PIW, kan det bli spennende å se hvor<br />

lenge OPEC er villig til å miste markedsandeler til andre<br />

produsenter.<br />

Det er ennå ikke avklart når Irak vil få tillatelse av FN til å<br />

eksportere olje. PIW antyder at det tross sanksjonene muligens<br />

foregår en eksport på hele 250 000 fat pr. døgn fra<br />

Irak, blant annet via de kurdiske områdene i nord. Usikkerheten<br />

er fortsatt stor i markedet omkring hvordan OPEC<br />

vil reagere når FN 10fter sanksjonene mot Irak.<br />

I likhet med året før var det Nordsjøen som bidro mest til<br />

oppgangen i oljeproduksjonen i 1994 med en økning på<br />

hele 18 prosent i forhold til 1993, ifølge IEA. Den største<br />

veksten kom i britisk sektor. Ifølge PIW vil produksjons-<br />

Okningen i Nordsjøen bli på 0,45 millioner fat pr. døgn i<br />

1995, dvs. omtrent 8 prosent. Prognosene fra IEA er noe<br />

lavere. Etter alt å dømme vil Norge i 1995 eksportere mer<br />

olje enn noe annet land i verden, med unntak av Saudi-<br />

Arabia. I fjor var det Iran som var innehaver av denne posisjonen.<br />

Det har også vært vekst i oljeproduksjonen i Latin-<br />

Amerika og Asia gjennom 1994, og lEA venter at den<br />

største økningen i 1995 vil finne sted i den førstnevnte<br />

regionen, med Colombia som den viktigste bidragsyter til<br />

veksten.<br />

De eneste regionene der oljeproduksjonen sank i 1994, var<br />

USA og det tidligere Sovjetunionen. I Russland var imidlertid<br />

produksjonen i andre halvår større enn i første halvår,<br />

og produksjonsnedgangen fra 1993 til 1994 var lavere<br />

enn nedgangen i etterspørselen. I følge PIW er produksjonen<br />

begrenset av mangel på marked mer enn av mangel på<br />

kapasitet. Eksporten fra det tidligere Sovjetunionen økte i<br />

fjor til 2,4 millioner fat pr. døgn. 'EA forventer at eksporten<br />

vil holde seg på dette nivået også i 1995.<br />

Oljelagrene i OECD-området utgjorde ved inngangen til<br />

desember i for 3,74 millioner fat, noe som er en økning på<br />

ca. 30 000 fat i forhold til ett år tidligere. Denne veksten tilsvarer<br />

omtrent økningen i omsatt kvantum, slik at lagerstørrelsen<br />

er forholdsvis uforandret omregnet til antall<br />

dagers fremtidig forbruk.<br />

Den forventede prisoppgangen i fjor høst ble forhindret av<br />

større produksjonsøkning enn markedet hadde ventet. Utover<br />

høsten ble fokus rettet mot 1995, med utsikter til<br />

strammere marked i andre halvår. Det gav forventninger<br />

om høyere priser og muligheter for OPEC til å øke sine<br />

kvoter i løpet av året. De siste prognosene tyder imidlertid<br />

på at tilbudet fra landene utenfor OPEC igjen må oppvurderes.<br />

Dette innebærer at etterspørselen etter OPEC-olje<br />

kun vil øke moderat i inneværende år. Prisutviklingen<br />

35