Digitalisert utgave - SSB

Digitalisert utgave - SSB

Digitalisert utgave - SSB

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Økonomiske analyser 2/95<br />

Økonomisk utsyn<br />

Maastricht-kriteriene og EMU<br />

Ifølge Maastricht-avtalen kan tredje fase av EUs økonomiske<br />

og monetære union (EMU) bare gjennomføres i 1997 dersom<br />

majoriteten av medlemslandene oppfyller konvergenskriteriene<br />

innen utgangen av 1996. Dersom flertallet av<br />

landene ikke innfrir kravene i løpet av 1997, er EMU likevel<br />

planlagt iverksatt fra 1. januar 1999 for de av medlemsstatene<br />

som oppfyller kriteriene. Maastricht-kriteriene innebærer<br />

at statens bruttogjeld ikke må overskride 60 prosent<br />

av BNP og at det offentlige budsjettunderskuddet realativt<br />

til BNP ikke må overskride 3 prosent. Inflasjonen må ikke<br />

være mer enn 1,5 prosent høyere enn den gjennomsnittlige<br />

prisstigningen for de tre landene som har lavest inflasjon,<br />

mens de langsiktige rentene ikke må være mer enn 2 prosentpoeng<br />

høyere enn i de tre lavinflasjonslandene. I tillegg<br />

skal det ikke ha forekommet noen devaluering i løpet av de<br />

siste to årene for inntreden i unionen.<br />

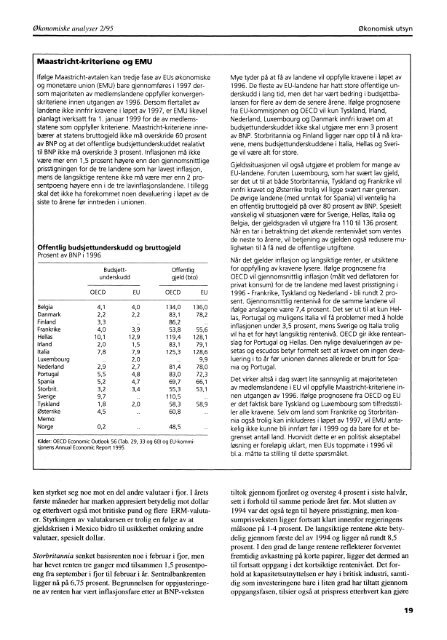

Offentlig budsjettunderskudd og bruttogjeld<br />

Prosent av BNP i 1996<br />

Budsjettunderskudd<br />

Offentlig<br />

gjeld (bto)<br />

OECD EU OECD EU<br />

Belgia 4,1 4,0 134,0 136,0<br />

Danmark 2,2 2,2 83,1 78,2<br />

Finland 3,3 86,2<br />

Frankrike 4,0 3,9 53,8 55,6<br />

Hellas 10,1 12,9 119,4 128,1<br />

Irland 2,0 1,5 83,1 79,1<br />

Italia 7,8 7,9 125,3 128,6<br />

Luxembourg 2,0 .. 9,9<br />

Nederland 2,9 2,7 81,4 78,0<br />

Portugal 5,5 4,8 83,0 72,3<br />

Spania 5,2 4,7 69,7 66,1<br />

Storbrit. 3,2 3,4 55,3 53,1<br />

Sverige 9,7 110,5<br />

Tyskland 1,8 2,0-<br />

58,3 58;9.<br />

Østerrike 4,5 60,8<br />

Memo:<br />

Norge 0,2 48,5<br />

Kilder: OECD Economic Outlook 56 (Tab. 29, 33 og 60) og EU-kommisjonens<br />

Annual Economic Report 1995.<br />

Mye tyder på at få av landene vil oppfylle kravene i løpet av<br />

1996. De fleste av EU-landene har hatt store offentlige underskudd<br />

i lang tid, men det har vært bedring i budsjettbalansen<br />

for flere av dem de senere årene. Ifølge prognosene<br />

fra EU-kommisjonen og OECD vil kun Tyskland, Irland,<br />

Nederland, Luxembourg og Danmark innfri kravet om at<br />

budsjettunderskuddet ikke skal utgjøre mer enn 3 prosent<br />

av BNP. Storbritannia og Finland ligger nær opp til å nå kravene,<br />

mens budsjettunderskuddene i Italia, Hellas og Sverige<br />

vil være alt for store.<br />

Gjeldssituasjonen vil også utgjøre et problem for mange av<br />

EU-landene. Foruten Luxembourg, som har svært lav gjeld,<br />

ser det ut til at både Storbritannia, Tyskland og Frankrike vil<br />

innfri kravet og Østerrike trolig vil ligge svært nær grensen.<br />

De øvrige landene (med unntak for Spania) vil ventelig ha<br />

en offentlig bruttogjeld på over 80 prosent av BNP. Spesielt<br />

vanskelig vil situasjonen være for Sverige, Hellas, Italia og<br />

Belgia, der gjeldsgraden vil utgjøre fra 110 til 136 prosent.<br />

Når en tar i betraktning det økende rentenivået som ventes<br />

de neste to årene, vil betjening av gjelden også redusere muligheten<br />

til å få ned de offentlige utgiftene.<br />

Når det gjelder inflasjon og langsiktige renter, er utsiktene<br />

for oppfylling av kravene lysere. Ifølge prognosene fra<br />

OECD vil gjennomsnittlig inflasjon (målt ved deflatoren for<br />

privat konsum) for de tre landene med lavest prisstigning i<br />

1996 - Frankrike, Tyskland og Nederland - bli rundt 2 prosent.<br />

Gjennomsnittlig rentenivå for de samme landene vil<br />

ifølge anslagene være 7,4 prosent. Det ser ut til at kun Hellas,<br />

Portugal og muligens Italia vil få problemer med å holde<br />

inflasjonen under 3,5 prosent, mens Sverige og Italia trolig<br />

vil ha et for høyt langsiktig rentenivå. OECD gir ikke renteanslag<br />

for Portugal og Hellas. Den nylige devalueringen av pesetas<br />

og escudos betyr formelt sett at kravet om ingen devaluering<br />

i to år for unionen dannes allerede er brutt for Spania<br />

og Portugal.<br />

Det virker altså i dag svært lite sannsynlig at majoriteteten<br />

av medlemslandene i EU vil oppfylle Maastricht-kriteriene innen<br />

utgangen av 1996. Ifølge prognosene fra OECD og EU<br />

er det faktisk bare Tyskland og Luxembourg som tilfredsstiller<br />

alle kravene. Selv om land som Frankrike og Storbritannia<br />

også trolig kan inkluderes i løpet av 1997, vil EMU antakelig<br />

ikke kunne bli innført for i 1999 og da bare for et begrenset<br />

antall land. Hvorvidt dette er en politisk akseptabel<br />

losning er foreløpig uklart, men EUs toppmøte i 1996 vil<br />

bl.a. måtte ta stilling til dette spørsmålet.<br />

ken styrket seg noe mot en del andre valutaer i tjor. I årets<br />

fOrste måneder har marken appresiert betydelig mot dollar<br />

og etterhvert også mot britiske pund og flere ERM-valutaer.<br />

Styrkingen av valutakursen er trolig en følge av at<br />

gjeldskrisen i Mexico bidro til usikkerhet omkring andre<br />

valutaer, spesielt dollar.<br />

Storbritannia senket basisrenten noe i februar i fjor, men<br />

har hevet renten tre ganger med tilsammen 1,5 prosentpoeng<br />

fra september i fjor til februar i år. Sentralbankrenten<br />

ligger nå på 6,75 prosent. Begrunnelsen for oppjusteringene<br />

av renten har vært inflasjonsfare etter at BNP-veksten<br />

tiltok gjennom fjoraret og oversteg 4 prosent i siste halvår,<br />

sett i forhold til samme periode året for. Mot slutten av<br />

1994 var det også tegn til høyere prisstigning, men konsumprisveksten<br />

ligger fortsatt klart innenfor regjeringens<br />

målsone på 1-4 prosent. De langsiktige rentene økte betydelig<br />

gjennom første del av 1994 og ligger nå rundt 8,5<br />

prosent. I den grad de lange rentene reflekterer forventet<br />

fremtidig avkastning på korte papirer, ligger det dermed an<br />

til fortsatt oppgang i det kortsiktige rentenivået. Det forhold<br />

at kapasitetsutnyttelsen er høy i britisk industri, samtidig<br />

som investeringene bare i liten grad har tiltatt gjennom<br />

oppgangsfasen, tilsier også at prispress etterhvert kan gjøre<br />

19