Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

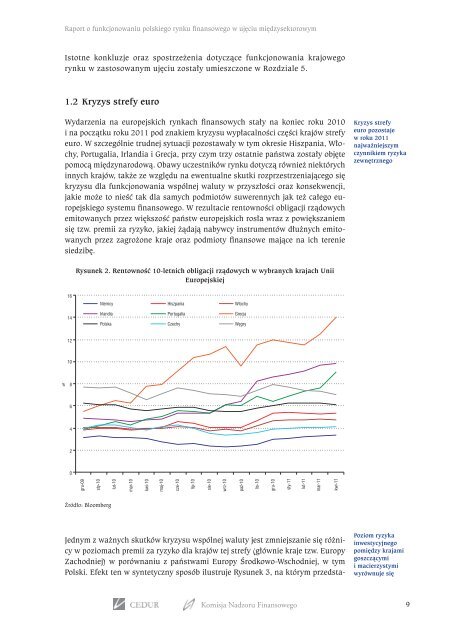

<strong>Raport</strong> o <strong>funkcjonowaniu</strong> <strong>polskiego</strong> <strong>rynku</strong> <strong>finansowego</strong> w ujęciu międzysektorowymIstotne konkluzje oraz spostrzeżenia dotyczące funkcjonowania krajowego<strong>rynku</strong> w zastosowanym ujęciu zostały umieszczone w Rozdziale 5.1.2 Kryzys strefy euroWydarzenia na europejskich rynkach finansowych stały na koniec roku 2010i na początku roku 2011 pod znakiem kryzysu wypłacalności części krajów strefyeuro. W szczególnie trudnej sytuacji pozostawały w tym okresie Hiszpania, Włochy,Portugalia, Irlandia i Grecja, przy czym trzy ostatnie państwa zostały objętepomocą międzynarodową. Obawy uczestników <strong>rynku</strong> dotyczą również niektórychinnych krajów, także ze względu na ewentualne skutki rozprzestrzeniającego siękryzysu dla funkcjonowania wspólnej waluty w przyszłości oraz konsekwencji,jakie może to nieść tak dla samych podmiotów suwerennych jak też całego europejskiegosystemu <strong>finansowego</strong>. W rezultacie rentowności obligacji rządowychemitowanych przez większość państw europejskich rosła wraz z powiększaniemsię tzw. premii za ryzyko, jakiej żądają nabywcy instrumentów dłużnych emitowanychprzez zagrożone kraje oraz podmioty finansowe mające na ich tereniesiedzibę.Kryzys strefyeuro pozostajew roku 2011najważniejszymczynnikiem ryzykazewnętrznegoRysunek 2. Rentowność 10-letnich obligacji rządowych w wybranych krajach UniiEuropejskiejŹródło: BloombergJednym z ważnych skutków kryzysu wspólnej waluty jest zmniejszanie się różnicyw poziomach premii za ryzyko dla krajów tej strefy (głównie kraje tzw. EuropyZachodniej) w porównaniu z państwami Europy Środkowo-Wschodniej, w tymPolski. Efekt ten w syntetyczny sposób ilustruje Rysunek 3, na którym przedsta-Poziom ryzykainwestycyjnegopomiędzy krajamigoszczącymii macierzystymiwyrównuje sięKomisja Nadzoru Finansowego9