Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

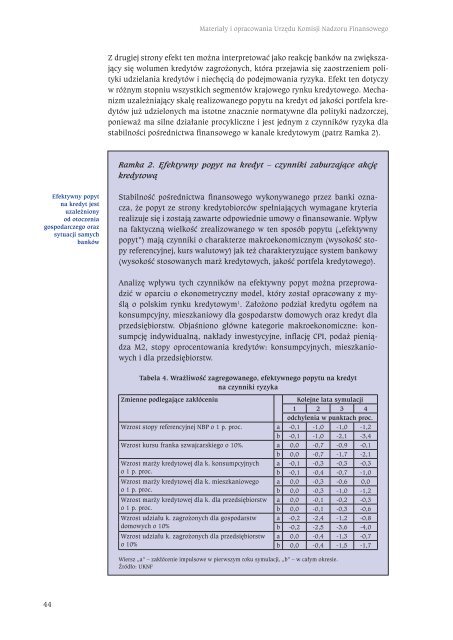

Materiały i opracowania Urzędu Komisji Nadzoru FinansowegoZ drugiej strony efekt ten można interpretować jako reakcję banków na zwiększającysię wolumen kredytów zagrożonych, która przejawia się zaostrzeniem politykiudzielania kredytów i niechęcią do podejmowania ryzyka. Efekt ten dotyczyw różnym stopniu wszystkich segmentów krajowego <strong>rynku</strong> kredytowego. Mechanizmuzależniający skalę realizowanego popytu na kredyt od jakości portfela kredytówjuż udzielonych ma istotne znacznie normatywne dla polityki nadzorczej,ponieważ ma silne działanie procykliczne i jest jednym z czynników ryzyka dlastabilności pośrednictwa <strong>finansowego</strong> w kanale kredytowym (patrz Ramka 2).Ramka 2. Efektywny popyt na kredyt – czynniki zaburzające akcjękredytowąEfektywny popytna kredyt jestuzależnionyod otoczeniagospodarczego orazsytuacji samychbankówStabilność pośrednictwa <strong>finansowego</strong> wykonywanego przez banki oznacza,że popyt ze strony kredytobiorców spełniających wymagane kryteriarealizuje się i zostają zawarte odpowiednie umowy o finansowanie. Wpływna faktyczną wielkość zrealizowanego w ten sposób popytu („efektywnypopyt”) mają czynniki o charakterze makroekonomicznym (wysokość stopyreferencyjnej, kurs walutowy) jak też charakteryzujące system bankowy(wysokość stosowanych marż kredytowych, jakość portfela kredytowego).Analizę wpływu tych czynników na efektywny popyt można przeprowadzićw oparciu o ekonometryczny model, który został opracowany z myśląo polskim <strong>rynku</strong> kredytowym 1 . Założono podział kredytu ogółem nakonsumpcyjny, mieszkaniowy dla gospodarstw domowych oraz kredyt dlaprzedsiębiorstw. Objaśniono główne kategorie makroekonomiczne: konsumpcjęindywidualną, nakłady inwestycyjne, inflację CPI, podaż pieniądzaM2, stopy oprocentowania kredytów: konsumpcyjnych, mieszkaniowychi dla przedsiębiorstw.Tabela 4. Wrażliwość zagregowanego, efektywnego popytu na kredytna czynniki ryzykaZmienne podlegające zakłóceniuKolejne lata symulacji1 2 3 4odchylenia w punktach proc.Wzrost stopy referencyjnej NBP o 1 p. proc. a -0,1 -1,0 -1,0 -1,2b -0,1 -1,0 -2,1 -3,4Wzrost kursu franka szwajcarskiego o 10%. a 0,0 -0,7 -0,9 -0,1b 0,0 -0,7 -1,7 -2,1Wzrost marży kredytowej dla k. konsumpcyjnycho 1 p. proc.Wzrost marży kredytowej dla k. mieszkaniowegoo 1 p. proc.Wzrost marży kredytowej dla k. dla przedsiębiorstwo 1 p. proc.Wzrost udziału k. zagrożonych dla gospodarstwdomowych o 10%Wzrost udziału k. zagrożonych dla przedsiębiorstwo 10%a -0,1 -0,3 -0,3 -0,3b -0,1 -0,4 -0,7 -1,0a 0,0 -0,3 -0,6 0,0b 0,0 -0,3 -1,0 -1,2a 0,0 -0,1 -0,2 -0,3b 0,0 -0,1 -0,3 -0,6a -0,2 -2,4 -1,2 -0,8b -0,2 -2,5 -3,6 -4,0a 0,0 -0,4 -1,3 -0,7b 0,0 -0,4 -1,5 -1,7Wiersz „a” – zakłócenie impulsowe w pierwszym roku symulacji, „b” – w całym okresie.Źródło: UKNF44