Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

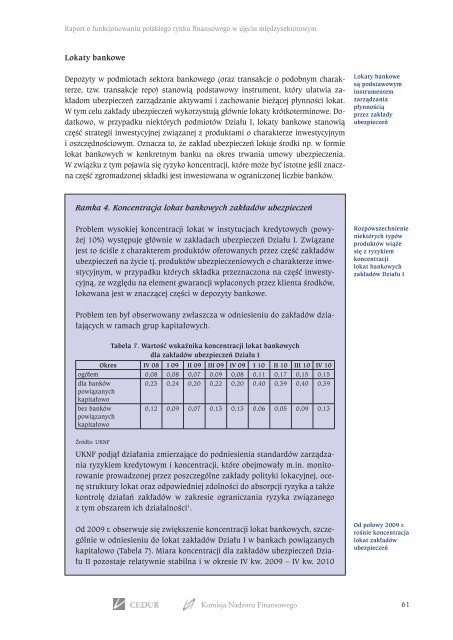

<strong>Raport</strong> o <strong>funkcjonowaniu</strong> <strong>polskiego</strong> <strong>rynku</strong> <strong>finansowego</strong> w ujęciu międzysektorowymLokaty bankoweDepozyty w podmiotach sektora bankowego (oraz transakcje o podobnym charakterze,tzw. transakcje repo) stanowią podstawowy instrument, który ułatwia zakładomubezpieczeń zarządzanie aktywami i zachowanie bieżącej płynności lokat.W tym celu zakłady ubezpieczeń wykorzystują głównie lokaty krótkoterminowe. Dodatkowo,w przypadku niektórych podmiotów Działu I, lokaty bankowe stanowiączęść strategii inwestycyjnej związanej z produktami o charakterze inwestycyjnymi oszczędnościowym. Oznacza to, że zakład ubezpieczeń lokuje środki np. w formielokat bankowych w konkretnym banku na okres trwania umowy ubezpieczenia.W związku z tym pojawia się ryzyko koncentracji, które może być istotne jeśli znacznaczęść zgromadzonej składki jest inwestowana w ograniczonej liczbie banków.Lokaty bankowesą podstawowyminstrumentemzarządzaniapłynnościąprzez zakładyubezpieczeńRamka 4. Koncentracja lokat bankowych zakładów ubezpieczeńProblem wysokiej koncentracji lokat w instytucjach kredytowych (powyżej10%) występuje głównie w zakładach ubezpieczeń Działu I. Związanejest to ściśle z charakterem produktów oferowanych przez część zakładówubezpieczeń na życie tj. produktów ubezpieczeniowych o charakterze inwestycyjnym,w przypadku których składka przeznaczona na część inwestycyjną,ze względu na element gwarancji wpłaconych przez klienta środków,lokowana jest w znaczącej części w depozyty bankowe.Rozpowszechnienieniektórych typówproduktów wiążesię z ryzykiemkoncentracjilokat bankowychzakładów Działu IProblem ten był obserwowany zwłaszcza w odniesieniu do zakładów działającychw ramach grup kapitałowych.Tabela 7. Wartość wskaźnika koncentracji lokat bankowychdla zakładów ubezpieczeń Działu IOkres IV 08 I 09 II 09 III 09 IV 09 I 10 II 10 III 10 IV 10ogółem 0,08 0,08 0,07 0,09 0,08 0,11 0,17 0,15 0,15dla banków0,23 0,24 0,20 0,22 0,20 0,40 0,39 0,40 0,39powiązanychkapitałowobez bankówpowiązanychkapitałowo0,12 0,09 0,07 0,13 0,13 0,06 0,05 0,09 0,13Źródło: UKNFUKNF podjął działania zmierzające do podniesienia standardów zarządzaniaryzykiem kredytowym i koncentracji, które obejmowały m.in. monitorowanieprowadzonej przez poszczególne zakłady polityki lokacyjnej, ocenęstruktury lokat oraz odpowiedniej zdolności do absorpcji ryzyka a takżekontrolę działań zakładów w zakresie ograniczania ryzyka związanegoz tym obszarem ich działalności 1 .Od 2009 r. obserwuje się zwiększenie koncentracji lokat bankowych, szczególniew odniesieniu do lokat zakładów Działu I w bankach powiązanychkapitałowo (Tabela 7). Miara koncentracji dla zakładów ubezpieczeń DziałuII pozostaje relatywnie stabilna i w okresie IV kw. 2009 – IV kw. 2010Od połowy 2009 r.rośnie koncentracjalokat zakładówubezpieczeńKomisja Nadzoru Finansowego61