Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

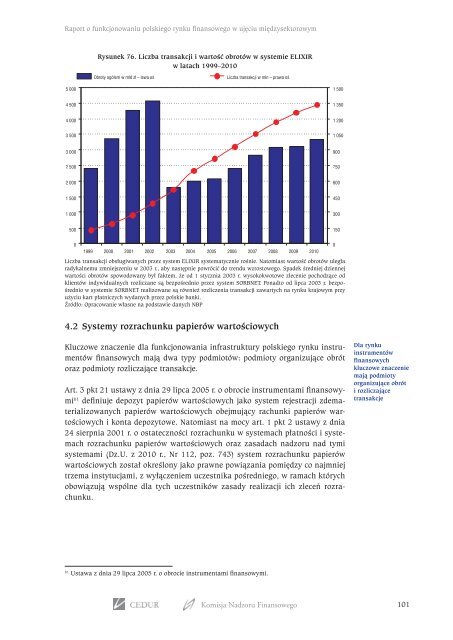

<strong>Raport</strong> o <strong>funkcjonowaniu</strong> <strong>polskiego</strong> <strong>rynku</strong> <strong>finansowego</strong> w ujęciu międzysektorowymRysunek 76. Liczba transakcji i wartość obrotów w systemie ELIXIRw latach 1999–2010Liczba transakcji obsługiwanych przez system ELIXIR systematycznie rośnie. Natomiast wartość obrotów uległaradykalnemu zmniejszeniu w 2003 r., aby następnie powrócić do trendu wzrostowego. Spadek średniej dziennejwartości obrotów spowodowany był faktem, że od 1 stycznia 2003 r. wysokokwotowe zlecenie pochodzące odklientów indywidualnych rozliczane są bezpośrednio przez system SORBNET. Ponadto od lipca 2003 r. bezpośredniow systemie SORBNET realizowane są również rozliczenia transakcji zawartych na <strong>rynku</strong> krajowym przyużyciu kart płatniczych wydanych przez polskie banki.Źródło: Opracowanie własne na podstawie danych NBP4.2 Systemy rozrachunku papierów wartościowychKluczowe znaczenie dla funkcjonowania infrastruktury <strong>polskiego</strong> <strong>rynku</strong> instrumentówfinansowych mają dwa typy podmiotów: podmioty organizujące obrótoraz podmioty rozliczające transakcje.Art. 3 pkt 21 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi61 definiuje depozyt papierów wartościowych jako system rejestracji zdematerializowanychpapierów wartościowych obejmujący rachunki papierów wartościowychi konta depozytowe. Natomiast na mocy art. 1 pkt 2 ustawy z dnia24 sierpnia 2001 r. o ostateczności rozrachunku w systemach płatności i systemachrozrachunku papierów wartościowych oraz zasadach nadzoru nad tymisystemami (Dz.U. z 2010 r., Nr 112, poz. 743) system rozrachunku papierówwartościowych został określony jako prawne powiązania pomiędzy co najmniejtrzema instytucjami, z wyłączeniem uczestnika pośredniego, w ramach którychobowiązują wspólne dla tych uczestników zasady realizacji ich zleceń rozrachunku.Dla <strong>rynku</strong>instrumentówfinansowychkluczowe znaczeniemają podmiotyorganizujące obróti rozliczającetransakcje61Ustawa z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.Komisja Nadzoru Finansowego101