Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

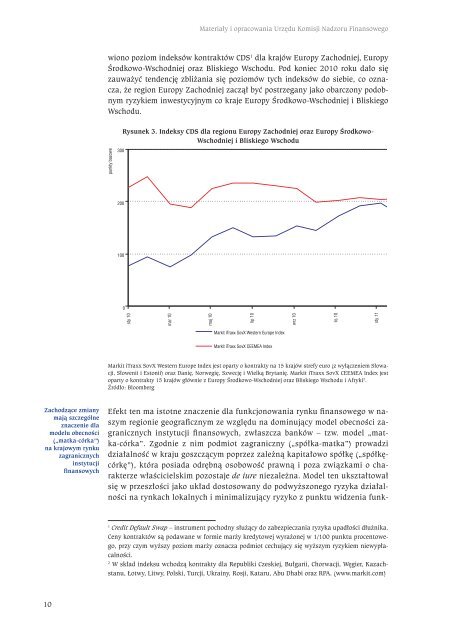

Materiały i opracowania Urzędu Komisji Nadzoru Finansowegowiono poziom indeksów kontraktów CDS 1 dla krajów Europy Zachodniej, EuropyŚrodkowo-Wschodniej oraz Bliskiego Wschodu. Pod koniec 2010 roku dało sięzauważyć tendencję zbliżania się poziomów tych indeksów do siebie, co oznacza,że region Europy Zachodniej zaczął być postrzegany jako obarczony podobnymryzykiem inwestycyjnym co kraje Europy Środkowo-Wschodniej i BliskiegoWschodu.Rysunek 3. Indeksy CDS dla regionu Europy Zachodniej oraz Europy Środkowo-Wschodniej i Bliskiego WschoduMarkit iTraxx SovX Western Europe Index jest oparty o kontrakty na 15 krajów strefy euro (z wyłączeniem Słowacji,Słowenii i Estonii) oraz Danię, Norwegię, Szwecję i Wielką Brytanię. Markit iTraxx SovX CEEMEA Index jestoparty o kontrakty 15 krajów głównie z Europy Środkowo-Wschodniej oraz Bliskiego Wschodu i Afryki 2 .Źródło: BloombergZachodzące zmianymają szczególneznaczenie dlamodelu obecności(„matka-córka”)na krajowym <strong>rynku</strong>zagranicznychinstytucjifinansowychEfekt ten ma istotne znaczenie dla funkcjonowania <strong>rynku</strong> <strong>finansowego</strong> w naszymregionie geograficznym ze względu na dominujący model obecności zagranicznychinstytucji finansowych, zwłaszcza banków – tzw. model „matka-córka”.Zgodnie z nim podmiot zagraniczny („spółka-matka”) prowadzidziałalność w kraju goszczącym poprzez zależną kapitałowo spółkę („spółkęcórkę”),która posiada odrębną osobowość prawną i poza związkami o charakterzewłaścicielskim pozostaje de iure niezależna. Model ten ukształtowałsię w przeszłości jako układ dostosowany do podwyższonego ryzyka działalnościna rynkach lokalnych i minimalizujący ryzyko z punktu widzenia funk-1Credit Default Swap – instrument pochodny służący do zabezpieczania ryzyka upadłości dłużnika.Ceny kontraktów są podawane w formie marży kredytowej wyrażonej w 1/100 punktu procentowego,przy czym wyższy poziom marży oznacza podmiot cechujący się wyższym ryzykiem niewypłacalności.2W skład indeksu wchodzą kontrakty dla Republiki Czeskiej, Bułgarii, Chorwacji, Węgier, Kazachstanu,Łotwy, Litwy, Polski, Turcji, Ukrainy, Rosji, Kataru, Abu Dhabi oraz RPA. (www.markit.com)10