Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

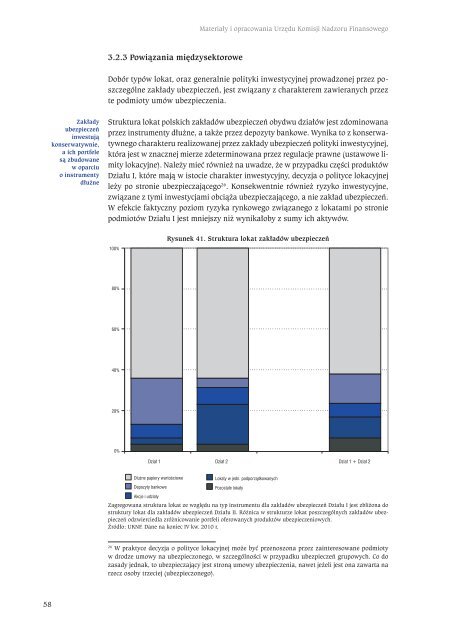

Materiały i opracowania Urzędu Komisji Nadzoru Finansowego3.2.3 Powiązania międzysektoroweDobór typów lokat, oraz generalnie polityki inwestycyjnej prowadzonej przez poszczególnezakłady ubezpieczeń, jest związany z charakterem zawieranych przezte podmioty umów ubezpieczenia.Zakładyubezpieczeńinwestująkonserwatywnie,a ich portfelesą zbudowanew oparciuo instrumentydłużneStruktura lokat polskich zakładów ubezpieczeń obydwu działów jest zdominowanaprzez instrumenty dłużne, a także przez depozyty bankowe. Wynika to z konserwatywnegocharakteru realizowanej przez zakłady ubezpieczeń polityki inwestycyjnej,która jest w znacznej mierze zdeterminowana przez regulacje prawne (ustawowe limitylokacyjne). Należy mieć również na uwadze, że w przypadku części produktówDziału I, które mają w istocie charakter inwestycyjny, decyzja o polityce lokacyjnejleży po stronie ubezpieczającego 26 . Konsekwentnie również ryzyko inwestycyjne,związane z tymi inwestycjami obciąża ubezpieczającego, a nie zakład ubezpieczeń.W efekcie faktyczny poziom ryzyka rynkowego związanego z lokatami po stroniepodmiotów Działu I jest mniejszy niż wynikałoby z sumy ich aktywów.Rysunek 41. Struktura lokat zakładów ubezpieczeńZagregowana struktura lokat ze względu na typ instrumentu dla zakładów ubezpieczeń Działu I jest zbliżona dostruktury lokat dla zakładów ubezpieczeń Działu II. Różnica w strukturze lokat poszczególnych zakładów ubezpieczeńodzwierciedla zróżnicowanie portfeli oferowanych produktów ubezpieczeniowych.Źródło: UKNF. Dane na koniec IV kw. 2010 r.26W praktyce decyzja o polityce lokacyjnej może być przenoszona przez zainteresowane podmiotyw drodze umowy na ubezpieczonego, w szczególności w przypadku ubezpieczeń grupowych. Co dozasady jednak, to ubezpieczający jest stroną umowy ubezpieczenia, nawet jeżeli jest ona zawarta narzecz osoby trzeciej (ubezpieczonego).58