Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Raport o funkcjonowaniu polskiego rynku finansowego w ujÄciu ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

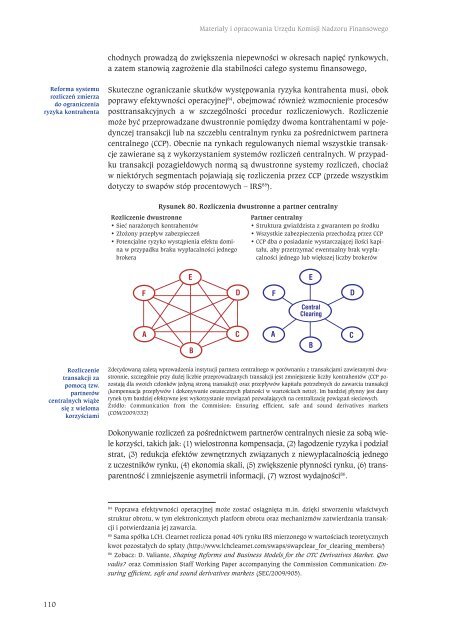

Materiały i opracowania Urzędu Komisji Nadzoru Finansowegochodnych prowadzą do zwiększenia niepewności w okresach napięć rynkowych,a zatem stanowią zagrożenie dla stabilności całego systemu <strong>finansowego</strong>,Reforma systemurozliczeń zmierzado ograniczeniaryzyka kontrahentaSkuteczne ograniczanie skutków występowania ryzyka kontrahenta musi, obokpoprawy efektywności operacyjnej 84 , obejmować również wzmocnienie procesówposttransakcyjnych a w szczególności procedur rozliczeniowych. Rozliczeniemoże być przeprowadzane dwustronnie pomiędzy dwoma kontrahentami w pojedynczejtransakcji lub na szczeblu centralnym <strong>rynku</strong> za pośrednictwem partneracentralnego (CCP). Obecnie na rynkach regulowanych niemal wszystkie transakcjezawierane są z wykorzystaniem systemów rozliczeń centralnych. W przypadkutransakcji pozagiełdowych normą są dwustronne systemy rozliczeń, chociażw niektórych segmentach pojawiają się rozliczenia przez CCP (przede wszystkimdotyczy to swapów stóp procentowych – IRS 85 ).Rysunek 80. Rozliczenia dwustronne a partner centralnyRozliczenie dwustronne• Sieć narażonych kontrahentów• Złożony przepływ zabezpieczeń• Potencjalne ryzyko wystąpienia efektu dominaw przypadku braku wypłacalności jednegobrokeraPartner centralny• Struktura gwiaździsta z gwarantem po środku• Wszystkie zabezpieczenia przechodzą przez CCP• CCP dba o posiadanie wystarczającej ilości kapitału,aby przetrzymać ewentualny brak wypłacalnościjednego lub większej liczby brokerówRozliczenietransakcji zapomocą tzw.partnerówcentralnych wiążesię z wielomakorzyściamiZdecydowaną zaletą wprowadzenia instytucji partnera centralnego w porównaniu z transakcjami zawieranymi dwustronnie,szczególnie przy dużej liczbie przeprowadzanych transakcji jest zmniejszenie liczby kontrahentów (CCP pozostajądla swoich członków jedyną stroną transakcji) oraz przepływów kapitału potrzebnych do zawarcia transakcji(kompensacja przepływów i dokonywanie ostatecznych płatności w wartościach netto). Im bardziej płynny jest danyrynek tym bardziej efektywne jest wykorzystanie rozwiązań pozwalających na centralizację powiązań sieciowych.Źródło: Communication from the Commision: Ensuring efficient, safe and sound derivatives markets(COM/2009/332)Dokonywanie rozliczeń za pośrednictwem partnerów centralnych niesie za sobą wielekorzyści, takich jak: (1) wielostronna kompensacja, (2) łagodzenie ryzyka i podziałstrat, (3) redukcja efektów zewnętrznych związanych z niewypłacalnością jednegoz uczestników <strong>rynku</strong>, (4) ekonomia skali, (5) zwiększenie płynności <strong>rynku</strong>, (6) transparentnośći zmniejszenie asymetrii informacji, (7) wzrost wydajności 86 .84Poprawa efektywności operacyjnej może zostać osiągnięta m.in. dzięki stworzeniu właściwychstruktur obrotu, w tym elektronicznych platform obrotu oraz mechanizmów zatwierdzania transakcjii potwierdzania jej zawarcia.85Sama spółka LCH. Clearnet rozlicza ponad 40% <strong>rynku</strong> IRS mierzonego w wartościach teoretycznychkwot pozostałych do spłaty (http://www.lchclearnet.com/swaps/swapclear_for_clearing_members/)86Zobacz: D. Valiante, Shaping Reforms and Business Models for the OTC Derivatives Market. Quovadis? oraz Commission Staff Working Paper accompanying the Commission Communication: Ensuringefficient, safe and sound derivatives markets (SEC/2009/905).110