Abwasserzweckverband "Obere Röder" - Familie Spiegel in Radeberg

Abwasserzweckverband "Obere Röder" - Familie Spiegel in Radeberg

Abwasserzweckverband "Obere Röder" - Familie Spiegel in Radeberg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

ANLAGE 4<br />

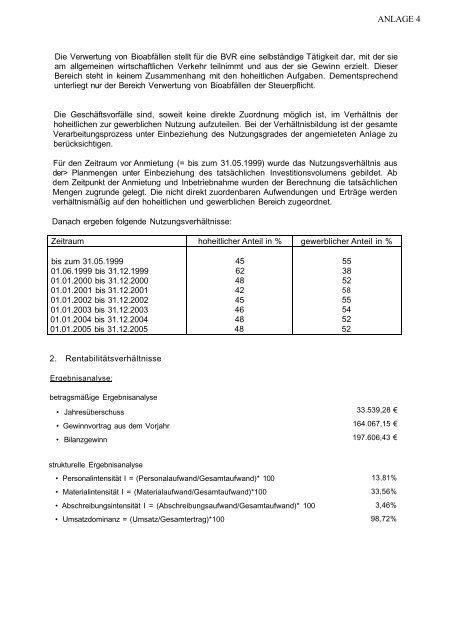

Die Verwertung von Bioabfällen stellt für die BVR e<strong>in</strong>e selbständige Tätigkeit dar, mit der sie<br />

am allgeme<strong>in</strong>en wirtschaftlichen Verkehr teilnimmt und aus der sie Gew<strong>in</strong>n erzielt. Dieser<br />

Bereich steht <strong>in</strong> ke<strong>in</strong>em Zusammenhang mit den hoheitlichen Aufgaben. Dementsprechend<br />

unterliegt nur der Bereich Verwertung von Bioabfällen der Steuerpflicht.<br />

Die Geschäftsvorfälle s<strong>in</strong>d, soweit ke<strong>in</strong>e direkte Zuordnung möglich ist, im Verhältnis der<br />

hoheitlichen zur gewerblichen Nutzung aufzuteilen. Bei der Verhältnisbildung ist der gesamte<br />

Verarbeitungsprozess unter E<strong>in</strong>beziehung des Nutzungsgrades der angemieteten Anlage zu<br />

berücksichtigen.<br />

Für den Zeitraum vor Anmietung (= bis zum 31.05.1999) wurde das Nutzungsverhältnis aus<br />

der> Planmengen unter E<strong>in</strong>beziehung des tatsächlichen Investitionsvolumens gebildet. Ab<br />

dem Zeitpunkt der Anmietung und Inbetriebnahme wurden der Berechnung die tatsächlichen<br />

Mengen zugrunde gelegt. Die nicht direkt zuordenbaren Aufwendungen und Erträge werden<br />

verhältnismäßig auf den hoheitlichen und gewerblichen Bereich zugeordnet.<br />

Danach ergeben folgende Nutzungsverhältnisse:<br />

Zeitraum<br />

bis zum 31.05.1999<br />

01.06.1999 bis 31.12.1999<br />

01.01.2000 bis 31.12.2000<br />

01.01.2001 bis 31.12.2001<br />

01.01.2002 bis 31.12.2002<br />

01.01.2003 bis 31.12.2003<br />

01.01.2004 bis 31.12.2004<br />

01.01.2005 bis 31.12.2005<br />

hoheitlicher Anteil <strong>in</strong> %<br />

45<br />

62<br />

48<br />

42<br />

45<br />

46<br />

48<br />

48<br />

gewerblicher Anteil <strong>in</strong> %<br />

55<br />

38<br />

52<br />

58<br />

55<br />

54<br />

52<br />

52<br />

2. Rentabilitätsverhältnisse<br />

Erqebnisanalyse:<br />

betragsmäßige Ergebnisanalyse<br />

• Jahresüberschuss<br />

• Gew<strong>in</strong>nvortrag aus dem Vorjahr<br />

• Bilanzgew<strong>in</strong>n<br />

33.539,28 €<br />

164.067,15 €<br />

197.606,43 €<br />

strukturelle Ergebnisanalyse<br />

• Personal<strong>in</strong>tensität I = (Personalaufwand/Gesamtaufwand)* 100<br />

• Material<strong>in</strong>tensität I = (Materialaufwand/Gesamtaufwand)*100<br />

• Abschreibungs<strong>in</strong>tensität I = (Abschreibungsaufwand/Gesamtaufwand)* 100<br />

• Umsatzdom<strong>in</strong>anz = (Umsatz/Gesamtertrag)*100<br />

13,81%<br />

33,56%<br />

3,46%<br />

98,72%