Rechnungslegung von Financial Instruments nach IAS 39 - Schweiz

Rechnungslegung von Financial Instruments nach IAS 39 - Schweiz

Rechnungslegung von Financial Instruments nach IAS 39 - Schweiz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>von</strong> der Änderung des Fair Value des derivativen Sicherungsinstruments abweicht.<br />

Eine solche Abweichung kann u.a. aus folgenden Gründen entstehen:<br />

• die tatsächlichen Rückzahlungen weichen <strong>von</strong> den erwarteten ab,<br />

• die erwarteten Rückzahlungen werden korrigiert,<br />

• Posten in dem gesicherten Portfolio wurden als in ihrem Wert gemindert<br />

angesehen (Impairment) bzw. abgeschrieben oder wurden veräußert und<br />

ausgebucht,<br />

• die Zahlungstermine des Sicherungsinstruments und des gesicherten<br />

Grundgeschäfts weichen <strong>von</strong>einander ab oder<br />

• sonstige Gründe (z.B. wenn die Zinssätze einiger gesicherter Grundgeschäfte<br />

<strong>von</strong> dem Referenzzinssatz, zu dem sie abgesichert werden, abweichen).<br />

7. Wertänderung <strong>von</strong> gesichertem Grundgeschäft und Sicherungsinstrument<br />

sowie Effektivitätstest<br />

Der Entwurf schreibt zur Bestimmung der Wertänderung des ‚gesicherten<br />

Gesamtbetrags’, die auf das gesicherte Zinsrisiko entfällt, keine Methode vor.<br />

Werden jedoch bei dieser Bewertung statistische oder andere Schätzverfahren<br />

angewandt, muss das Management <strong>von</strong> dem gleichen Ergebnis ausgehen, das<br />

sich aus der Bewertung der einzelnen Vermögenswerte oder Verbindlichkeiten,<br />

die das gesicherte Grundgeschäft darstellen, ergeben hätte. Die proportionale<br />

Berechnung der Wertänderung des Grundgeschäfts kann formal wie<br />

folgt zusammengefasst werden:<br />

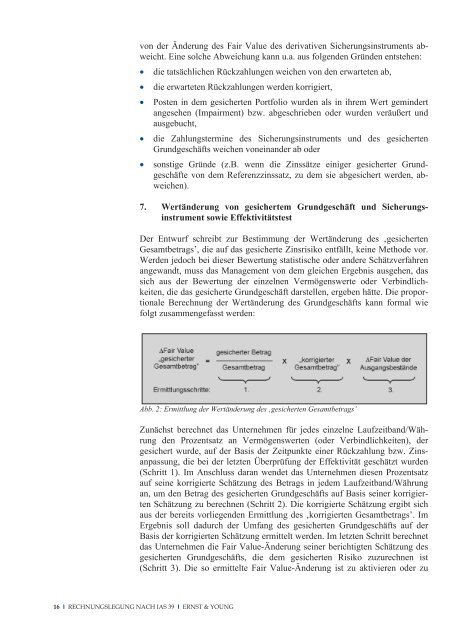

Abb. 2: Ermittlung der Wertänderung des ‚gesicherten Gesamtbetrags’<br />

Zunächst berechnet das Unternehmen für jedes einzelne Laufzeitband/Währung<br />

den Prozentsatz an Vermögenswerten (oder Verbindlichkeiten), der<br />

gesichert wurde, auf der Basis der Zeitpunkte einer Rückzahlung bzw. Zinsanpassung,<br />

die bei der letzten Überprüfung der Effektivität geschätzt wurden<br />

(Schritt 1). Im Anschluss daran wendet das Unternehmen diesen Prozentsatz<br />

auf seine korrigierte Schätzung des Betrags in jedem Laufzeitband/Währung<br />

an, um den Betrag des gesicherten Grundgeschäfts auf Basis seiner korrigierten<br />

Schätzung zu berechnen (Schritt 2). Die korrigierte Schätzung ergibt sich<br />

aus der bereits vorliegenden Ermittlung des ‚korrigierten Gesamtbetrags’. Im<br />

Ergebnis soll dadurch der Umfang des gesicherten Grundgeschäfts auf der<br />

Basis der korrigierten Schätzung ermittelt werden. Im letzten Schritt berechnet<br />

das Unternehmen die Fair Value-Änderung seiner berichtigten Schätzung des<br />

gesicherten Grundgeschäfts, die dem gesicherten Risiko zuzurechnen ist<br />

(Schritt 3). Die so ermittelte Fair Value-Änderung ist zu aktivieren oder zu<br />

16 I RECHNUNGSLEGUNG NACH <strong>IAS</strong> <strong>39</strong> I ERNST & YOUNG