Rechnungslegung von Financial Instruments nach IAS 39 - Schweiz

Rechnungslegung von Financial Instruments nach IAS 39 - Schweiz

Rechnungslegung von Financial Instruments nach IAS 39 - Schweiz

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Unternehmen einen Wertminderungsaufwand in Höhe der bestmöglichen Schätzung innerhalb<br />

dieser Bandbreite zu erfassen. Dabei sind alle vor Veröffentlichung des Abschlusses<br />

verfügbaren relevanten Informationen über die am Bilanzstichtag bestehenden Gegebenheiten<br />

zu berücksichtigen (<strong>IAS</strong> <strong>39</strong>.AG86).<br />

Einzelwertberichtigungen und pauschalierte Einzelwertberichtigungen<br />

Ein Unternehmen hat zunächst zu beurteilen, ob für finanzielle Vermögenswerte, die einzeln<br />

betrachtet wesentlich sind, jeweils gesonderte objektive substanzielle Hinweise auf eine<br />

Wertminderung vorliegen, und ob für finanzielle Vermögenswerte, die einzeln betrachtet nicht<br />

wesentlich sind, jeweils gesonderte oder gemeinsame Hinweise auf eine Wertminderung vorliegen<br />

(<strong>IAS</strong> <strong>39</strong>.64; Abb. 8).<br />

Wenn ein Unternehmen feststellt, dass keine objektiven substanziellen Hinweise auf eine<br />

Wertminderung einzeln bewerteter finanzieller Vermögenswerte (unerheblich ob wesentlich<br />

oder unwesentlich) vorliegen, sind diese Vermögenswerte zu einer Gruppe <strong>von</strong> finanziellen<br />

Vermögenswerten mit vergleichbaren Ausfallrisiken zusammenzufassen und mit diesen<br />

gemeinsam auf eine Wertminderung hin zu bewerten (<strong>IAS</strong> <strong>39</strong>.64).<br />

Vermögenswerte, die einzeln auf eine Wertminderung hin bewertet werden und für die ein<br />

Wertminderungsaufwand zu erfassen ist oder weiterhin erfasst wird, werden konsequenterweise<br />

keiner gemeinsamen Bewertung im Hinblick auf eine Wertminderung mehr unterzogen<br />

(<strong>IAS</strong> <strong>39</strong>.64).<br />

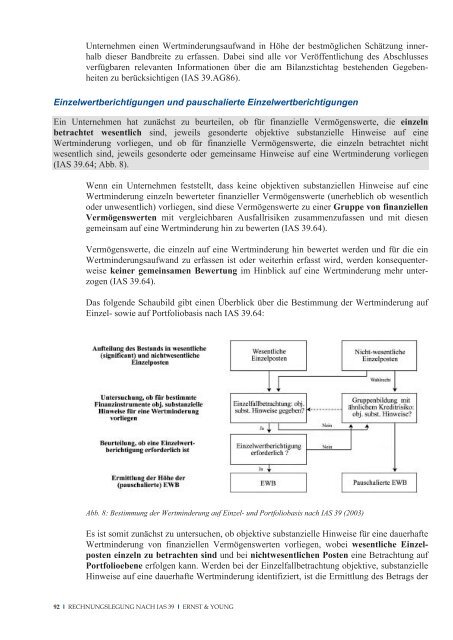

Das folgende Schaubild gibt einen Überblick über die Bestimmung der Wertminderung auf<br />

Einzel- sowie auf Portfoliobasis <strong>nach</strong> <strong>IAS</strong> <strong>39</strong>.64:<br />

Abb. 8: Bestimmung der Wertminderung auf Einzel- und Portfoliobasis <strong>nach</strong> <strong>IAS</strong> <strong>39</strong> (2003)<br />

Es ist somit zunächst zu untersuchen, ob objektive substanzielle Hinweise für eine dauerhafte<br />

Wertminderung <strong>von</strong> finanziellen Vermögenswerten vorliegen, wobei wesentliche Einzelposten<br />

einzeln zu betrachten sind und bei nichtwesentlichen Posten eine Betrachtung auf<br />

Portfolioebene erfolgen kann. Werden bei der Einzelfallbetrachtung objektive, substanzielle<br />

Hinweise auf eine dauerhafte Wertminderung identifiziert, ist die Ermittlung des Betrags der<br />

92 I RECHNUNGSLEGUNG NACH <strong>IAS</strong> <strong>39</strong> I ERNST & YOUNG