Rechnungslegung von Financial Instruments nach IAS 39 - Schweiz

Rechnungslegung von Financial Instruments nach IAS 39 - Schweiz

Rechnungslegung von Financial Instruments nach IAS 39 - Schweiz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

II. Kapitel: Darstellung der Bilanzierung<br />

1. Erstmalige Anwendung und Übergangsregelungen<br />

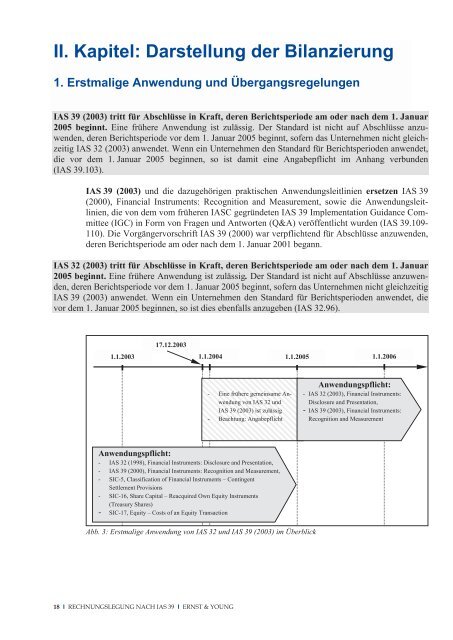

<strong>IAS</strong><strong>39</strong> (2003) tritt für Abschlüsse in Kraft, deren Berichtsperiode am oder <strong>nach</strong> dem 1. Januar<br />

2005 beginnt. Eine frühere Anwendung ist zulässig. Der Standard ist nicht auf Abschlüsse anzuwenden,<br />

deren Berichtsperiode vor dem 1. Januar 2005 beginnt, sofern das Unternehmen nicht gleichzeitig<br />

<strong>IAS</strong> 32 (2003) anwendet. Wenn ein Unternehmen den Standard für Berichtsperioden anwendet,<br />

die vor dem 1. Januar 2005 beginnen, so ist damit eine Angabepflicht im Anhang verbunden<br />

(<strong>IAS</strong> <strong>39</strong>.103).<br />

<strong>IAS</strong><strong>39</strong> (2003) und die dazugehörigen praktischen Anwendungsleitlinien ersetzen <strong>IAS</strong> <strong>39</strong><br />

(2000), <strong>Financial</strong> <strong>Instruments</strong>: Recognition and Measurement, sowie die Anwendungsleitlinien,<br />

die <strong>von</strong> dem vom früheren <strong>IAS</strong>C gegründeten <strong>IAS</strong> <strong>39</strong> Implementation Guidance Committee<br />

(IGC) in Form <strong>von</strong> Fragen und Antworten (Q&A) veröffentlicht wurden (<strong>IAS</strong> <strong>39</strong>.109-<br />

110). Die Vorgängervorschrift <strong>IAS</strong> <strong>39</strong> (2000) war verpflichtend für Abschlüsse anzuwenden,<br />

deren Berichtsperiode am oder <strong>nach</strong> dem 1. Januar 2001 begann.<br />

<strong>IAS</strong>32 (2003) tritt für Abschlüsse in Kraft, deren Berichtsperiode am oder <strong>nach</strong> dem 1. Januar<br />

2005 beginnt. Eine frühere Anwendung ist zulässig. Der Standard ist nicht auf Abschlüsse anzuwenden,<br />

deren Berichtsperiode vor dem 1. Januar 2005 beginnt, sofern das Unternehmen nicht gleichzeitig<br />

<strong>IAS</strong> <strong>39</strong> (2003) anwendet. Wenn ein Unternehmen den Standard für Berichtsperioden anwendet, die<br />

vor dem 1. Januar 2005 beginnen, so ist dies ebenfalls anzugeben (<strong>IAS</strong> 32.96).<br />

17.12.2003<br />

1.1.2003 1.1.2004<br />

1.1.2005 1.1.2006<br />

- Eine frühere gemeinsame Anwendung<br />

<strong>von</strong> <strong>IAS</strong> 32 und<br />

<strong>IAS</strong> <strong>39</strong> (2003) ist zulässig<br />

- Beachtung: Angabepflicht<br />

Anwendungspflicht:<br />

- <strong>IAS</strong> 32 (2003), <strong>Financial</strong> <strong>Instruments</strong>:<br />

Disclosure and Presentation,<br />

- <strong>IAS</strong> <strong>39</strong> (2003), <strong>Financial</strong> <strong>Instruments</strong>:<br />

Recognition and Measurement<br />

Anwendungspflicht:<br />

- <strong>IAS</strong> 32 (1998), <strong>Financial</strong> <strong>Instruments</strong>: Disclosure and Presentation,<br />

- <strong>IAS</strong> <strong>39</strong> (2000), <strong>Financial</strong> <strong>Instruments</strong>: Recognition and Measurement,<br />

- SIC-5, Classification of <strong>Financial</strong> <strong>Instruments</strong> – Contingent<br />

Settlement Provisions<br />

- SIC-16, Share Capital – Reacquired Own Equity <strong>Instruments</strong><br />

(Treasury Shares)<br />

- SIC-17, Equity – Costs of an Equity Transaction<br />

Abb. 3: Erstmalige Anwendung <strong>von</strong> <strong>IAS</strong> 32 und <strong>IAS</strong> <strong>39</strong> (2003) im Überblick<br />

18 I RECHNUNGSLEGUNG NACH <strong>IAS</strong> <strong>39</strong> I ERNST & YOUNG