Rechnungslegung von Financial Instruments nach IAS 39 - Schweiz

Rechnungslegung von Financial Instruments nach IAS 39 - Schweiz

Rechnungslegung von Financial Instruments nach IAS 39 - Schweiz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

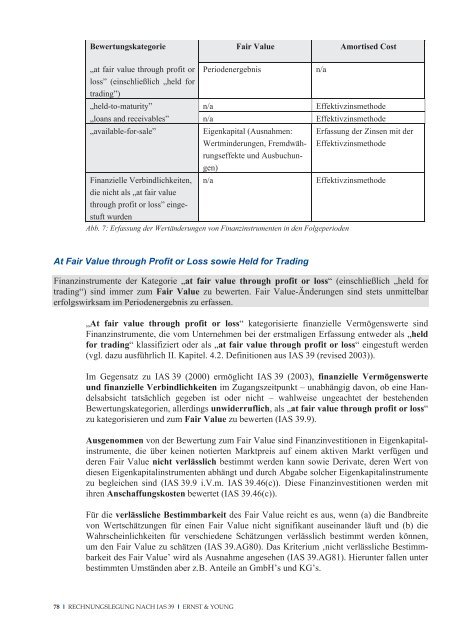

Bewertungskategorie Fair Value Amortised Cost<br />

„at fair value through profit or Periodenergebnis<br />

n/a<br />

loss” (einschließlich „held for<br />

trading”)<br />

„held-to-maturity” n/a Effektivzinsmethode<br />

„loans and receivables” n/a Effektivzinsmethode<br />

„available-for-sale”<br />

Eigenkapital (Ausnahmen:<br />

Wertminderungen, Fremdwährungseffekte<br />

Erfassung der Zinsen mit der<br />

Effektivzinsmethode<br />

und Ausbuchun-<br />

gen)<br />

Finanzielle Verbindlichkeiten, n/a<br />

Effektivzinsmethode<br />

die nicht als „at fair value<br />

through profit or loss” eingestuft<br />

wurden<br />

Abb. 7: Erfassung der Wertänderungen <strong>von</strong> Finanzinstrumenten in den Folgeperioden<br />

At Fair Value through Profit or Loss sowie Held for Trading<br />

Finanzinstrumente der Kategorie „at fair value through profit or loss“ (einschließlich „held for<br />

trading“) sind immer zum Fair Value zu bewerten. Fair Value-Änderungen sind stets unmittelbar<br />

erfolgswirksam im Periodenergebnis zu erfassen.<br />

„At fair value through profit or loss“ kategorisierte finanzielle Vermögenswerte sind<br />

Finanzinstrumente, die vom Unternehmen bei der erstmaligen Erfassung entweder als „held<br />

for trading“ klassifiziert oder als „at fair value through profit or loss“ eingestuft werden<br />

(vgl. dazu ausführlich II. Kapitel. 4.2. Definitionen aus <strong>IAS</strong> <strong>39</strong> (revised 2003)).<br />

Im Gegensatz zu <strong>IAS</strong> <strong>39</strong> (2000) ermöglicht <strong>IAS</strong> <strong>39</strong> (2003), finanzielle Vermögenswerte<br />

und finanzielle Verbindlichkeiten im Zugangszeitpunkt – unabhängig da<strong>von</strong>, ob eine Handelsabsicht<br />

tatsächlich gegeben ist oder nicht – wahlweise ungeachtet der bestehenden<br />

Bewertungskategorien, allerdings unwiderruflich, als „at fair value through profit or loss“<br />

zu kategorisieren und zum Fair Value zu bewerten (<strong>IAS</strong> <strong>39</strong>.9).<br />

Ausgenommen <strong>von</strong> der Bewertung zum Fair Value sind Finanzinvestitionen in Eigenkapitalinstrumente,<br />

die über keinen notierten Marktpreis auf einem aktiven Markt verfügen und<br />

deren Fair Value nicht verlässlich bestimmt werden kann sowie Derivate, deren Wert <strong>von</strong><br />

diesen Eigenkapitalinstrumenten abhängt und durch Abgabe solcher Eigenkapitalinstrumente<br />

zu begleichen sind (<strong>IAS</strong> <strong>39</strong>.9 i.V.m. <strong>IAS</strong> <strong>39</strong>.46(c)). Diese Finanzinvestitionen werden mit<br />

ihren Anschaffungskosten bewertet (<strong>IAS</strong> <strong>39</strong>.46(c)).<br />

Für die verlässliche Bestimmbarkeit des Fair Value reicht es aus, wenn (a) die Bandbreite<br />

<strong>von</strong> Wertschätzungen für einen Fair Value nicht signifikant auseinander läuft und (b) die<br />

Wahrscheinlichkeiten für verschiedene Schätzungen verlässlich bestimmt werden können,<br />

um den Fair Value zu schätzen (<strong>IAS</strong> <strong>39</strong>.AG80). Das Kriterium ‚nicht verlässliche Bestimmbarkeit<br />

des Fair Value’ wird als Ausnahme angesehen (<strong>IAS</strong> <strong>39</strong>.AG81). Hierunter fallen unter<br />

bestimmten Umständen aber z.B. Anteile an GmbH’s undKG’s.<br />

78 I RECHNUNGSLEGUNG NACH <strong>IAS</strong> <strong>39</strong> I ERNST & YOUNG