Coordinación y Participacionesy equipamiento de las entidadesfederativas, distribuido entreellas conforme a la estructuraporcentual que se derive de ladistribución del Fondo Generalde Participaciones reportadoen la Cuenta Pública másreciente;• 25% a los programas y proyectosde inversión en infraestructurade Petróleos Mexicanos; y• 25% para el FARP.Conforme el ya citado artículo 19de la LFPRH, en el segundo párrafode su fracción IV se establece queel monto de las mismas, que debe seradecuada para afrontar una caída dela RFP o de los ingresos petrolerosdel Gobierno Federal y de PetróleosMexicanos, según corresponda, seráigual al producto de la plataforma deproducción de hidrocarburos líquidosestimada para el año, expresada enbarriles, por un factor de 3.25 para elcaso del FEIEF y del FEIIPemex, y de6.50 en el caso del FEIP, en todos loscasos por el tipo de cambio del dólarestadounidense con respecto al pesoesperado para el ejercicio.De tal manera, que con la informaciónde las principales variablesmacroeconómicas con base en lascuales se aprobó la LIF 2012, los límitesmáximos de las reservas de losFondos de Estabilización para el 2012serían de aproximadamente 37.2 milmillones de pesos en los casos delFEIEF y el FEIIPemex, y de 74.3 milmillones de pesos para el FEIP. (VerGráfica N° 1)Gráfico Estimación 1 del Límite Máximo de la Reserva de los Fondos de Estabilizaciónpara 2012 de No Haber Suspensión Establecida en la LIF 2012Estimación del Límite Máximo de la Reserva de los Fondos de Estabilizaciónpara 2012 de No Haber Suspensión Establecida en la LIF 201280,070,074,3Miles de millones de pesos60,050,040,030,020,037,2 37,210,00,0FEIEF FEIIPemex FEIP75Fuente: Elaborado por INDETEC; estimación con base en disposición del artículo 19, fracción IV, segundo párrafo de la LFPRH,aplicando las cifras expuestas de la Plataforma de Producción y el Tipo de Cambio en el Dictamen de LIF 2012 de la Cámara deSenadores, de fecha 26 de octubre de 2011.No. 174 • Enero-Febrero de 2012 FEDERALISMO HACENDARIO

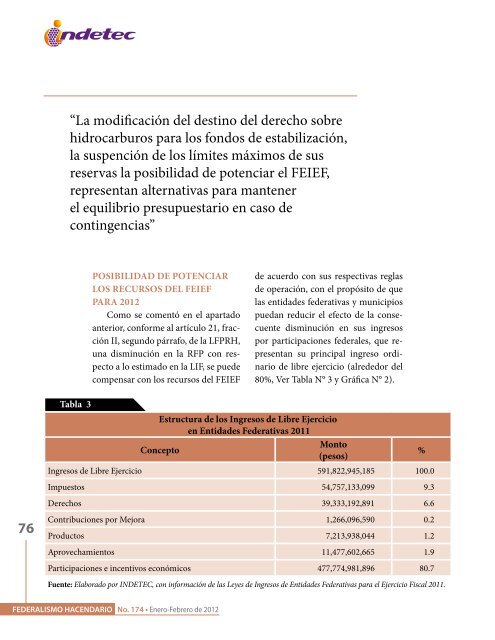

“La modificación del destino del derecho sobrehidrocarburos para los fondos de estabilización,la suspención de los límites máximos de susreservas la posibilidad de potenciar el FEIEF,representan alternativas para mantenerel equilibrio presupuestario en caso decontingencias”Posibilidad de Potenciarlos Recursos del FEIEFpara 2012Como se comentó en el apartadoanterior, conforme al artículo 21, fracciónII, segundo párrafo, de la LFPRH,una disminución en la RFP con respectoa lo estimado en la LIF, se puedecompensar con los recursos del FEIEFde acuerdo con sus respectivas reglasde operación, con el propósito de quelas entidades federativas y municipiospuedan reducir el efecto de la consecuentedisminución en sus ingresospor participaciones federales, que representansu principal ingreso ordinariode libre ejercicio (alrededor del80%, Ver Tabla N° 3 y Gráfica N° 2).76Tabla 3Estructura de los Ingresos de Libre Ejercicioen Entidades Federativas 2011ConceptoMonto(pesos)%Ingresos de Libre Ejercicio 591,822,945,185 100.0Impuestos 54,757,133,099 9.3Derechos 39,333,192,891 6.6Contribuciones por Mejora 1,266,096,590 0.2Productos 7,213,938,044 1.2Aprovechamientos 11,477,602,665 1.9Participaciones e incentivos económicos 477,774,981,896 80.7Fuente: Elaborado por INDETEC, con información de las Leyes de Ingresos de Entidades Federativas para el Ejercicio Fiscal 2011.FEDERALISMO HACENDARIO No. 174 • Enero-Febrero de 2012

- Page 3 and 4:

ContenidoIngresos y Finanzas Nacion

- Page 5 and 6:

Finanzas Públicas,Motor de Estabil

- Page 8 and 9:

Ingresos y Finanzas Nacionales(FEIP

- Page 10 and 11:

Ingresos y Finanzas Nacionales“La

- Page 12 and 13:

Ingresos y Finanzas Nacionalescetes

- Page 15 and 16:

14Claramente, la inversión en infr

- Page 17 and 18:

¿Cómo Serán losIngresos de las E

- Page 19 and 20:

“Los impuestos continúan siendo

- Page 21 and 22:

“Para 2012 se espera que los impu

- Page 23 and 24:

Gráfico 2Impuestos Estatales con M

- Page 25 and 26: 3 Autonomía Fiscal en el GastoDefi

- Page 27 and 28: CONCEPTO / ENTIDAD Distrito Federal

- Page 29 and 30: Situación de la Tenenciaen las Ent

- Page 31 and 32: estados de Guanajuato y Jalisco dec

- Page 33 and 34: “A enero del 2012, 26 entidades f

- Page 35 and 36: 34Baja California Sur 2Impuesto Est

- Page 37: 36partir del 1º, de enero de 2012

- Page 40 and 41: Ingresos y Finanzas Locales“Los e

- Page 42 and 43: Ingresos y Finanzas LocalesJesús O

- Page 44 and 45: Ingresos y Finanzas Localescrito Co

- Page 46 and 47: Ingresos y Finanzas Locales1.- Deja

- Page 48: Ingresos y Finanzas Localeshasta nu

- Page 51 and 52: 50Roo que recaigan en los siguiente

- Page 53 and 54: Tomás José Ruiz GonzálezSecretar

- Page 55 and 56: 54“La mayoría de las entidadesap

- Page 57 and 58: ¿Qué ha Determinado laDistribuci

- Page 59 and 60: “La nueva fórmula buscó compens

- Page 61 and 62: Othón Ruiz MontemayorSecretario de

- Page 63 and 64: 62Donde:C1i,t, C2i,t, y C3i,tson lo

- Page 65 and 66: 64Cuadro 1CIFRAS DEL PRODUCTO INTER

- Page 67 and 68: 66Ingresos PropiosEl concepto de in

- Page 69 and 70: 68Lo anterior demuestra que no obst

- Page 71 and 72: Destino del Derecho sobreHidrocarbu

- Page 73 and 74: “Los ingresos excedentes netos se

- Page 75: 74de petróleo crudo mexicano yde o

- Page 79 and 80: 78De tal manera, que al cuarto trim

- Page 81 and 82: 80Por los resultados obtenidos dees

- Page 83 and 84: 82Con el inicio de los trabajos del

- Page 85 and 86: Si se realiza una comparaciónde la

- Page 87 and 88: “El PROFISE, tiene como objeto ap

- Page 89 and 90: Proceso para Acceder a los Recursos

- Page 91 and 92: Estudios e Investigaciones de Indet

- Page 93 and 94: Cambios en lasCondiciones de Pobrez

- Page 95 and 96: “Los estados deben distribuir los

- Page 97 and 98: Alfredo Jaime De la TorreSecretario

- Page 99 and 100: A partir de la aprobación del Pres

- Page 101 and 102: “A partir de los cambios en lasco

- Page 103 and 104: Ley de APPs:Implicaciones para las1

- Page 105 and 106: 1041. IntroducciónEl actual entorn

- Page 107 and 108: Contenido Principal de la Ley de As

- Page 109 and 110: 108los derechos de dominio para los

- Page 111 and 112: Gerardo Cajiga EstradaSecretario de

- Page 113 and 114: Carlos manuel Villalobos OrganistaS

- Page 115 and 116: Fondo Metropolitano:Operación y Pe

- Page 117 and 118: “El Fondo Metropolitano surge com

- Page 119 and 120: Tabla 3Carlos Emilio Contreras Gali

- Page 121 and 122: 120Ciudad de Villahermosa, para lo

- Page 123 and 124: 122Tabla 4Zona MetropolitanaEvoluci

- Page 125 and 126: 124Reglas de Operación del FM apar

- Page 127 and 128:

126Tabla 5Fondo Metropolitano 2012

- Page 129 and 130:

128En todos los mecanismos menciona

- Page 131 and 132:

Diseño Tributario:Sus Ordenamiento

- Page 133 and 134:

“En el diseño de un sistema trib

- Page 135 and 136:

134Juan Gabriel Ricalde RamírezSec

- Page 137 and 138:

“Existe la posibilidad de que los

- Page 139 and 140:

Gráfico 4Principio de Legalidad"Nu

- Page 141 and 142:

1402012 la Federación ya lo abrog

- Page 143 and 144:

Gráfico 6Reglamentos Inconstitucio

- Page 145 and 146:

144la naturaleza jurídica de nuest

- Page 147 and 148:

J. Jesús Orozco AlfaroSecretario d

- Page 149 and 150:

“Es hasta el momento en que es ex

- Page 151 and 152:

Gráfico 3CONTRIBUCIONESMUNICIPALES

- Page 153 and 154:

“Las autoridades fiscales, alesta

- Page 155 and 156:

Registro No. 168484Localización: N

- Page 157 and 158:

1561. Marco de referenciaLograr una

- Page 159 and 160:

158para apoyar la modernización yd

- Page 161 and 162:

“La modernización del catastro d

- Page 163 and 164:

162ware especial que facilita el an

- Page 166 and 167:

Ingresos y Finanzas Locales(1%), co

- Page 168 and 169:

Ingresos y Finanzas LocalesEl Lic.

- Page 170 and 171:

Ingresos y Finanzas Localesminó co

- Page 172 and 173:

Trabajamos por el desarrollo integr