Bilancio Individuale Banca Carige - Gruppo Banca Carige

Bilancio Individuale Banca Carige - Gruppo Banca Carige

Bilancio Individuale Banca Carige - Gruppo Banca Carige

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

e +25,4% nei dodici mesi) rappresentano la<br />

quasi totalità dei titoli in circolazione, complessivamente<br />

pari a 11.906,5 milioni (+2,9% e<br />

+24,9% rispettivamente nei tre e nei dodici mesi).<br />

Le passività valutate al fair value (902,6 milioni)<br />

decrescono del 28,4% nel trimestre e del 32,1%<br />

per la scadenza delle obbligazioni strutturate<br />

collocate tramite le Poste Italiane (circa 400 milioni).<br />

Le obbligazioni al fair value sono costituite<br />

da obbligazioni di tipo step up che, per ragioni<br />

di copertura, si è scelto di classificare al<br />

fair value.<br />

I debiti verso banche (5.981,5 milioni) sono<br />

aumentati del 67,4% nel trimestre e quasi raddoppiati<br />

nei dodici mesi. L’incremento è dovuto<br />

al ricorso al rifinanziamento presso la <strong>Banca</strong><br />

Centrale Europea (long term refinancing operation<br />

– LTRO) per 1,3 miliardi, sfruttando la possibilità<br />

offerta alle banche italiane di scontare<br />

presso la BCE le obbligazioni di propria emissione<br />

assistite da garanzia pubblica, in base al<br />

decreto del Governo di fine 2011.<br />

Al 31 dicembre 2011 il funding gap, ovvero la<br />

parte di impieghi non finanziata dalla raccolta<br />

da clientela retail, è pari a 2,3 miliardi; comprendendo<br />

anche gli 1,3 miliardi di LTRO risulta<br />

pari a 1 miliardo.<br />

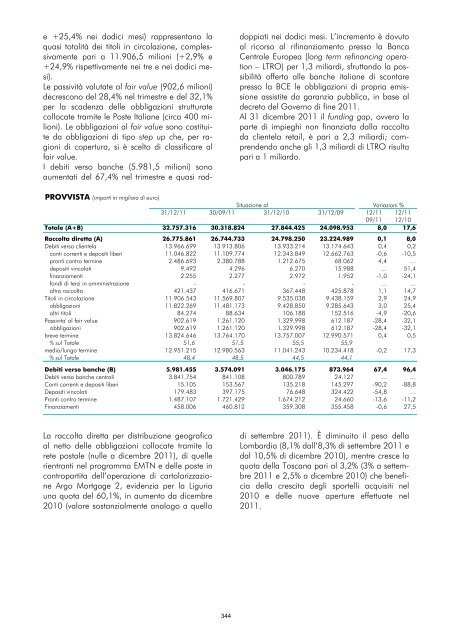

PROVVISTA (importi in migliaia di euro)<br />

Situazione al<br />

Variazioni %<br />

31/12/11 30/09/11 31/12/10 31/12/09 12/11 12/11<br />

09/11 12/10<br />

Totale (A+B) 32.757.316 30.318.824 27.844.425 24.098.953 8,0 17,6<br />

Raccolta diretta (A) 26.775.861 26.744.733 24.798.250 23.224.989 0,1 8,0<br />

Debiti verso clientela 13.966.699 13.913.806 13.933.214 13.174.643 0,4 0,2<br />

conti correnti e depositi liberi 11.046.822 11.109.774 12.343.849 12.662.763 -0,6 -10,5<br />

pronti contro termine 2.486.693 2.380.788 1.212.675 68.062 4,4 …<br />

depositi vincolati 9.492 4.296 6.270 15.988 … 51,4<br />

finanziamenti 2.255 2.277 2.972 1.952 -1,0 -24,1<br />

fondi di terzi in amministrazione - - - - … …<br />

altra raccolta 421.437 416.671 367.448 425.878 1,1 14,7<br />

Titoli in circolazione 11.906.543 11.569.807 9.535.038 9.438.159 2,9 24,9<br />

obbligazioni 11.822.269 11.481.173 9.428.850 9.285.643 3,0 25,4<br />

altri titoli 84.274 88.634 106.188 152.516 -4,9 -20,6<br />

Passivita' al fair value 902.619 1.261.120 1.329.998 612.187 -28,4 -32,1<br />

obbligazioni 902.619 1.261.120 1.329.998 612.187 -28,4 -32,1<br />

breve termine 13.824.646 13.764.170 13.757.007 12.990.571 0,4 0,5<br />

% sul Totale 51,6 51,5 55,5 55,9 0,3 -6,9<br />

medio/lungo termine 12.951.215 12.980.563 11.041.243 10.234.418 -0,2 17,3<br />

% sul Totale 48,4 48,5 44,5 44,1<br />

…<br />

-0,3<br />

…<br />

8,6<br />

Debiti verso banche (B) 5.981.455 3.574.091 3.046.175 873.964 67,4 96,4<br />

Debiti verso banche centrali 3.841.754 841.108 800.789 24.127 … …<br />

Conti correnti e depositi liberi 15.105 153.567 135.218 145.297 -90,2 -88,8<br />

Depositi vincolati 179.483 397.175 76.648 324.422 -54,8 …<br />

Pronti contro termine 1.487.107 1.721.429 1.674.212 24.660 -13,6 -11,2<br />

Finanziamenti 458.006 460.812 359.308 355.458 -0,6 27,5<br />

La raccolta diretta per distribuzione geografica<br />

al netto delle obbligazioni collocate tramite la<br />

rete postale (nulle a dicembre 2011), di quelle<br />

rientranti nel programma EMTN e delle poste in<br />

contropartita dell’operazione di cartolarizzazione<br />

Argo Mortgage 2, evidenzia per la Liguria<br />

una quota del 60,1%, in aumento da dicembre<br />

2010 (valore sostanzialmente analogo a quello<br />

di settembre 2011). È diminuito il peso della<br />

Lombardia (8,1% dall’8,3% di settembre 2011 e<br />

dal 10,5% di dicembre 2010), mentre cresce la<br />

quota della Toscana pari al 3,2% (3% a settembre<br />

2011 e 2,5% a dicembre 2010) che beneficia<br />

della crescita degli sportelli acquisiti nel<br />

2010 e delle nuove aperture effettuate nel<br />

2011.<br />

344