Vidzemes Augstskolas 6.Studentu pÄtniecisko darbu konferences ...

Vidzemes Augstskolas 6.Studentu pÄtniecisko darbu konferences ...

Vidzemes Augstskolas 6.Studentu pÄtniecisko darbu konferences ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Pētījuma metodes:<br />

• Teorētiskās literatūras analīze;<br />

• Statistisko datu vākšana, apkopošana un analīze;<br />

• Intervija.<br />

Pētījumā ir izmantota teorētiskā literatūra par apdrošināšanas pakalpojumu tirgu, Latvijas<br />

Republikas izdotie likumi, Finanšu un kapitāla tirgus komisijas (turpmāk – FKTK), Latvijas<br />

Apdrošināšanas asociācijas (turpmāk – LAA) un Latvijas Republikas Centrālās Statistikas<br />

pārvaldes publikācijas un statistiskie dati, apdrošināšanas sabiedrību publicētie materiāli.<br />

Šo materiālu analīze atspoguļo izmaiņas apdrošināšanas pakalpojumu tirgus rādītājos un<br />

sniedz iespēju prognozēt turpmāko tirgus attīstību. Papildus darba autore intervēja LAA<br />

prezidentu Juri Dumpi, lai uzzinātu viņa viedokli par Latvijas apdrošināšanas pakalpojumu<br />

tirgus attīstību un pašreizējo situāciju.<br />

Pētāmais periods ir no 2002. līdz 2011.gadam, tas ļauj novērtēt ekonomikas svārstību un<br />

citu faktoru ietekmi uz apdrošināšanas pakalpojumu tirgus attīstības izmaiņām.<br />

Rezultāti<br />

No 2002. līdz 2011.gadam apdrošināšanas sabiedrību skaits ir samazinājies (no<br />

20 līdz 12), to veicina augstais konkurences līmenis, kuru nodrošina no 2004.gada<br />

apdrošināšanas tirgū atvērtās ārzemju apdrošināšanas filiāles. Paralēli apdrošināšanas<br />

sabiedrību parakstīto bruto prēmiju apjomam – 227 milj. latu, ārzemju apdrošināšanas<br />

filiāles 2011.gadā sasniedza augstāko parakstīto bruto prēmiju apjomu – 51 milj. latu.<br />

Lai gan starp summām ir ievērojama atšķirība, tomēr apdrošināšanas sabiedrības uzlabo<br />

savu pakalpojumu piedāvājumus, lai nezaudētu esošos un piesaistītu jaunus klientus. LAA<br />

prezidents apgalvo, ka šobrīd pieprasītāki ir nevis lētākie pakalpojumi, bet gan polises ar<br />

plašāku riska segumu.<br />

Starp dzīvības apdrošināšanas sabiedrībām sniedzamo pakalpojumu ierobežojumu<br />

dēļ ir liela konkurence, jo tirgū darbojas 3 kompānijas – 2011.gadā „SEB Dzīvības<br />

apdrošināšana”, „LKB LIFE” un „Citadele Life” kopā piederēja 10,6% no kopējā<br />

apdrošināšanas sabiedrību parakstīto bruto prēmiju apjoma. 2011.gadā, salīdzinot<br />

ar 2010.gadu, dzīvības apdrošinātāju parakstīto bruto prēmiju apjomi samazinājās, un<br />

sabiedrības 2011.gadu noslēdza ar zaudējumiem, savukārt nedzīvības apdrošinātājiem<br />

parakstīto bruto prēmiju apjomi palielinājās, un 2011.gada otrajā pusē tika gūta peļņa.<br />

LAA apdrošināšanas pakalpojumu tirgū redz izaugsmes potenciālu, par ko liecina „PZU”<br />

un „Compensa” paziņojums par ienākšanu Latvijas tirgū.<br />

Dzīvības apdrošināšanas sabiedrības no 2002. līdz 2006.gadam lielāko daļu līdzekļu<br />

investēja parāda vērtspapīros un vērtspapīros ar fiksētu ienākumu, bet no 2007.līdz<br />

2011.gadam – termiņieguldījumos kredītiestādēs. Šis ieguldījuma veids ir drošs ilgtermiņa<br />

investīcijām, tomēr 2011.gadā kredītiestāžu („Parex” un „Krājbanka”) nestabilais stāvoklis<br />

ietekmēja investīciju samazinājumu kredītiestādēs par 14 milj. latu, salīdzinot ar 2010.<br />

gadu. Šie paši apstākļi ietekmēja investīciju aizplūšanu uz ārvalstīm. Dzīvības apdrošinātāji<br />

ar katru gadu samazina procentu daļu no investīcijām atvēlētajiem līdzekļiem Latvijā, bet<br />

palielina Luksemburgā un Vācijā.<br />

Nedzīvības apdrošināšanas sabiedrības no 2008. līdz 2011.gadam palielināja investīciju<br />

apjomu parāda vērtspapīriem un vērtspapīriem ar fiksēto ienākumu, 2011.gadā<br />

sasniedzot 61% no investīciju līdzekļiem, jo šīs investīcijas tiek uzskatītas par bezriska<br />

īstermiņa investīcijām. Arī nedzīvības apdrošinātāji investīcijas Latvijā no 2002. līdz 2011.<br />

gadam nepārtraukti samazināja, 2011.gadā sasniedzot 44% no investīciju kopsummas.<br />

Zaudējumu koeficients norāda, ka 2009.gadā, kad apdrošināšanas sabiedrību parakstīto<br />

bruto prēmiju apjomi samazinājās ekonomikas lejupslīdes ietekmē, apdrošināšanas<br />

sabiedrību izlietotie līdzekļi tika izmantoti visneefektīvāk, samazinot peļņas lielumu. Tomēr<br />

2010. un 2011.gada zaudējumu koeficients norāda, ka apdrošināšanas sabiedrības<br />

rūpīgāk izvērtējušas naudas līdzekļu sadalījumu, tādejādi pie pastāvošā ekonomiskā<br />

stāvokļa uzlabojušas līdzekļu izlietojuma efektivitāti un finansiālo stāvokli.<br />

No 2002. līdz 2008.gadam ekonomikas izaugsmes laikā iedzīvotāji bija gatavi ar katru gadu<br />

palielināt ienākumu daļu apdrošināšanai, 2008.gadā šim mērķim atvēlot Ls 148,60 uz<br />

iedzīvotāju, bet ekonomiskās situācijas pasliktināšanas ietekmē cilvēki ienākumus vairāk<br />

tērēja primāro vajadzību nodrošināšanai, tādejādi 2010.gadā apdrošināšanai tika atvēlēti<br />

Ls 84,60 uz iedzīvotāju. Tomēr gan parakstīto bruto prēmiju apjoms, gan zaudējumu<br />

koeficients norāda uz apdrošināšanas pakalpojumu tirgus stāvokļa uzlabošanos, kā<br />

ietekmē iedzīvotāju ienākumu daļa, kas atvēlēta apdrošināšanai sasniedza Ls 109,40 uz<br />

iedzīvotāju.<br />

Analīze<br />

Apdrošināšanas sabiedrību raksturojums<br />

Veicot izmaiņas likumā „Apdrošināšanas sabiedrību un to uzraudzības likums”, no 2003.<br />

gada ārzemju apdrošināšanas sabiedrības brīvi spēja atvērt sava uzņēmuma filiāles Latvijā,<br />

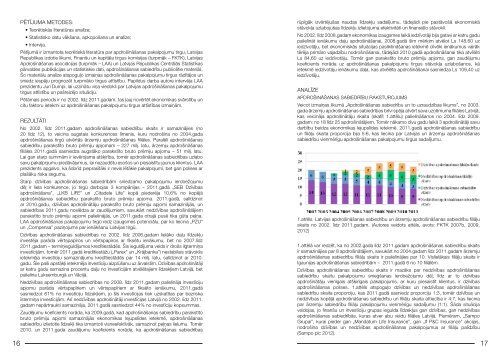

kas veicināja apdrošinātāju skaita (skatīt 1.attēlu) palielināšanos no 2004. līdz 2009.<br />

gadam: no 18 līdz 25 apdrošinātājiem. Tomēr nākamo divu gadu laikā 3 apdrošinātāji savu<br />

darbību beidza ekonomikas lejupslīdes ietekmē. 2011.gadā apdrošināšanas sabiedrību<br />

un filiāļu skaita proporcija bija 5:6, kas liecina par Latvijas un ārzemju apdrošināšanas<br />

sabiedrību vienmērīgu apdrošināšanas pakalpojumu tirgus sadalījumu.<br />

1.attēls. Latvijas apdrošināšanas sabiedrību un ārzemju apdrošināšanas sabiedrību filiāļu<br />

skaits no 2002. līdz 2011.gadam. (Autores veidots attēls, avots: FKTK 2007b, 2009,<br />

2012)<br />

1.attēlā var redzēt, ka no 2002.gada līdz 2011.gadam apdrošināšanas sabiedrību skaits<br />

ir samazinājies par 8 apdrošinātājiem, savukārt no 2004.gadam līdz 2011.gadam ārzemju<br />

apdrošināšanas sabiedrību filiāļu skaits ir palielinājies par 10. Vislielākais filiāļu skaits ir<br />

Igaunijas apdrošināšanas sabiedrībām – 2011.gadā 6 no 10 filiālēm.<br />

Dzīvības apdrošināšanas sabiedrību skaits ir mazāks par nedzīvības apdrošināšanas<br />

sabiedrību skaitu pakalpojumu sniegšanas ierobežojumu dēļ, līdz ar to dzīvības<br />

apdrošinātāju vienīgais atšķirīgais pakalpojums, ar kuru piesaistīt klientus, ir dzīvības<br />

apdrošināšanas polises. 1.attēls atspoguļo dzīvības un nedzīvības apdrošināšanas<br />

sabiedrību skaita proporciju, kas 2011.gadā sasniedz proporciju 1:3, tomēr dzīvības un<br />

nedzīvības kopējā apdrošināšanas sabiedrību un filiāļu skaita attiecība ir 4:7, kas liecina<br />

par ārzemju sabiedrību filiāļu pakalpojumu vienmērīgu sadalījumu (1:1). Šāda situācija<br />

veidojas, jo finanšu un investīciju grupas iegulda līdzekļus gan dzīvības, gan nedzīvības<br />

apdrošināšanas sabiedrībās, kuras atver abu veidu filiāles Latvijā. Piemēram, „Sampo<br />

Grupai”, kurai pieder gan „Mandatum Life Insurance”, gan „If P&C Insurance” akcijas,<br />

nodrošina dzīvības un nedzīvības apdrošināšanas pakalpojumus ar filiāļu palīdzību<br />

(Sampo plc 2012).<br />

16 17