Vidzemes Augstskolas 6.Studentu pÄtniecisko darbu konferences ...

Vidzemes Augstskolas 6.Studentu pÄtniecisko darbu konferences ...

Vidzemes Augstskolas 6.Studentu pÄtniecisko darbu konferences ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Dzīvības apdrošināšanas tirgū 2011.gadā darbojās 3 apdrošināšanas sabiedrības (prēmiju<br />

kopējā tirgus daļa 10,6%) – „SEB Dzīvības apdrošināšana”, „LKB LIFE” un „Citadele Life”.<br />

Savukārt nedzīvības apdrošināšanas tirgu pārstāvēja 9 apdrošinātāji (prēmiju kopējā<br />

tirgus daļa 87,6%) – „Balta”, „Baltijas Apdrošināšanas Nams”, „Baltikums”, „Balva”, „BTA<br />

Insurance Company SE”, „ERGO Latvija”, „Lauto klubs”, „Gjensidige Baltic” un „Seesam<br />

Latvia” (FKTK 2012).<br />

Apdrošināšanas pakalpojumu analīze<br />

Apdrošināšanas ņēmējiem ir samērā lielas izvēles iespējas starp pakalpojuma sniedzējiem,<br />

tāpēc apdrošināšanas sabiedrības veido apdrošināšanas polises tā, lai tās iekļautu<br />

vairāku veidu apdrošināšanas. Pēc Latvijas apdrošināšanas asociācijas datiem 2010.<br />

gadā lielākā kopējā dzīvības apdrošināšanas tirgus daļa pēc parakstīto bruto prēmiju<br />

apjoma piederēja kompānijai „SEB Dzīvības apdrošināšana” (36% jeb 15milj.latu), bet<br />

nedzīvības apdrošināšanas tirgū – „BTA” (26% jeb 38,5milj.latu) (LAA 2010).<br />

Dzīvības apdrošināšanas tirgū pieprasītākais pakalpojums ir dzīvības apdrošināšana, kura<br />

tiek noslēgta ilgtermiņā, sākot no 5 gadiem. Salīdzinot ar 2010.gadu, 2011.gadā dzīvības<br />

apdrošināšanas parakstīto prēmiju apjoms samazinājās par 24,3% (7966 tūkst. latu) un<br />

parakstīto bruto atlīdzību apjoms samazinājās par 27,9% (4037 tūkst. latu). Saskaņā ar<br />

dzīvības apdrošināšanas sabiedrību peļņas/ zaudējumu aprēķinu dzīvības apdrošināšanas<br />

tirgus 2011.gadā strādāja ar 2580 tūkst. latu lieliem zaudējumiem (FKTK 2012).<br />

Nedzīvības apdrošināšanas tirgū pieprasītākais pakalpojums 2010.gadā bija sauszemes<br />

transporta apdrošināšana, kas veidoja 23,8% (37 milj. latu) no kopējā nedzīvības<br />

apdrošināšanas tirgus parakstīto bruto prēmiju apjoma, savukārt 2011.gadā – OCTA<br />

ar 25,6% (52 milj. latu) no kopējā nedzīvības apdrošināšanas tirgus. Nedzīvības<br />

apdrošināšanas sabiedrību peļņas/ zaudējumu aprēķins liecina, ka nedzīvības<br />

apdrošināšanas pakalpojumu tirgus 2011.gada pirmajā pusē darbojās ar 494 tūkst. latu<br />

lieliem zaudējumiem, bet gada nogalē sasniedza peļņu 741 tūkst. latu apmērā (FKTK<br />

2012).<br />

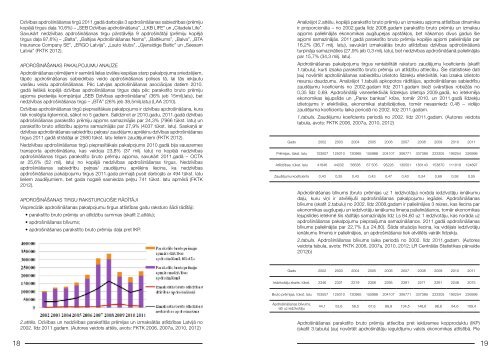

Apdrošināšanas tirgu raksturojošie rādītāji<br />

Visprecīzāk apdrošināšanas pakalpojumu tirgus attīstības gaitu raksturo šādi rādītāji:<br />

• parakstīto bruto prēmiju un atlīdzību summas (skatīt 2.attēlu);<br />

• apdrošināšanas blīvums;<br />

• apdrošināšanas parakstīto bruto prēmiju daļa pret IKP.<br />

Analizējot 2.attēlu, kopējā parakstīto bruto prēmiju un izmaksu apjoma attīstības dinamika<br />

ir proporcionāla – no 2002.gada līdz 2008.gadam parakstīto bruto prēmiju un izmaksu<br />

apjoms palielinājās ekonomikas augšupejas apstākļos, bet nākamos divus gadus šie<br />

apjomi samazinājās. 2011.gadā parakstīto bruto prēmiju kopējie apjomi palielinājās par<br />

16,2% (36,7 milj. latu), savukārt izmaksātās bruto atlīdzības dzīvības apdrošināšanā<br />

turpināja samazināties (27,9% jeb 0,3 milj. latu), bet nedzīvības apdrošināšanā palielinājās<br />

par 15,7% (34,3 milj. latu).<br />

Apdrošināšanas pakalpojumu tirgus rentabilitāti raksturo zaudējumu koeficients (skatīt<br />

1.tabulu), kurš izsaka parakstīto bruto prēmiju un atlīdzību attiecību. Šie statistiskie dati<br />

ļauj novērtēt apdrošināšanas sabiedrību izlietoto līdzekļu efektivitāti, kas izsaka izlietoto<br />

resursu daudzumu. Analizējot 1.tabulā apkopotos rādītājus, apdrošināšanas sabiedrību<br />

zaudējumu koeficients no 2002.gadam līdz 2011.gadam bieži svārstījies robežās no<br />

0,35 līdz 0,69. Apdrošinātāji visneefektīvāk līdzekļus izlietoja 2009.gadā, ko ietekmēja<br />

ekonomikas lejupslīde un „Parex bankas” krīze, tomēr 2010. un 2011.gadā līdzekļu<br />

izlietojums ir efektīvāks, ekonomikai stabilizējoties, tomēr nesasniedz 0,48 – vidējo<br />

zaudējuma koeficientu laika periodā no 2002. līdz 2011.gadam.<br />

1.tabula. Zaudējumu koeficients periodā no 2002. līdz 2011.gadam. (Autores veidota<br />

tabula, avots: FKTK 2006, 2007a, 2010, 2012)<br />

Gads 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011<br />

Prēmijas, tūkst. latu 103507 125010 130985 155988 204107 306771 337389 223305 190254 226998<br />

Atlīdzības, tūkst. latu 41646 44032 56638 67 505 95226 130501 183143 153870 111019 124897<br />

Zaudējumu koeficients 0,40 0,35 0,43 0,43 0,47 0,43 0,54 0,69 0,58 0,55<br />

Apdrošināšanas blīvums (bruto prēmijas uz 1 iedzīvotāju) norāda iedzīvotāju ienākumu<br />

daļu, kuru viņi ir atvēlējuši apdrošināšanas pakalpojumu iegādei. Apdrošināšanas<br />

blīvums (skatīt 2.tabulu) no 2002. līdz 2008.gadam ir palielinājies 3 reizes, kas liecina par<br />

ekonomikas augšupeju un iedzīvotāju ienākuma līmeņa palielināšanos, tomēr ekonomikas<br />

lejupslīdes ietekmē šis rādītājs samazinājās līdz Ls 84,60 uz 1 iedzīvotāju, kas norāda uz<br />

apdrošināšanas pakalpojumu pieprasījuma samazināšanos. 2011.gadā apdrošināšanas<br />

blīvums palielinājās par 22,7% (Ls 24,80). Šāda situācija liecina, ka vidējais iedzīvotāju<br />

ienākumu līmenis ir palielinājies, un apdrošināšanai tiek atvēlēts vairāk līdzekļu.<br />

2.tabula. Apdrošināšanas blīvums laika periodā no 2002. līdz 2011.gadam. (Autores<br />

veidota tabula, avots: FKTK 2006, 2007a, 2010, 2012; LR Centrālās Statistikas pārvalde<br />

2012b)<br />

Gads 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011<br />

Iedzīvotāju skaits, tūkst. 2346 2331 2319 2306 2295 2281 2271 2261 2248 2075<br />

Bruto prēmijas, tūkst. latu 103507 125010 130985 155988 204107 306771 337389 223305 190254 226998<br />

Apdrošināšanas blīvums,<br />

lati uz iedzīvotāju<br />

44,1 53,6 56,5 67,6 88,9 134,5 148,6 98,8 84,6 109,4<br />

2.attēls. Dzīvības un nedzīvības parakstītās prēmijas un izmaksātās atlīdzības Latvijā no<br />

2002. līdz 2011.gadam. (Autores veidots attēls, avots: FKTK 2006, 2007a, 2010, 2012)<br />

Apdrošināšanas parakstīto bruto prēmiju attiecība pret iekšzemes kopproduktu (IKP)<br />

(skatīt 3.tabulu) ļauj novērtēt apdrošinātāju ieguldījumu valsts ekonomikas attīstībā. Pie<br />

18 19