C:\ARQUIVO DE TRABALHO 2010\EDI - Unama

C:\ARQUIVO DE TRABALHO 2010\EDI - Unama

C:\ARQUIVO DE TRABALHO 2010\EDI - Unama

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Ora, da simples leitura da legislação acima<br />

colacionada, extrai-se num primeiro momento,<br />

a conclusão de que toda e qualquer empresa<br />

que adquirir produtos destinados a comercialização<br />

de estabelecimentos localizados em<br />

outra unidade da Federação está obrigada a pagar,<br />

antecipadamente, a diferença entre a alíquota<br />

de ICMS interestadual e a interna.<br />

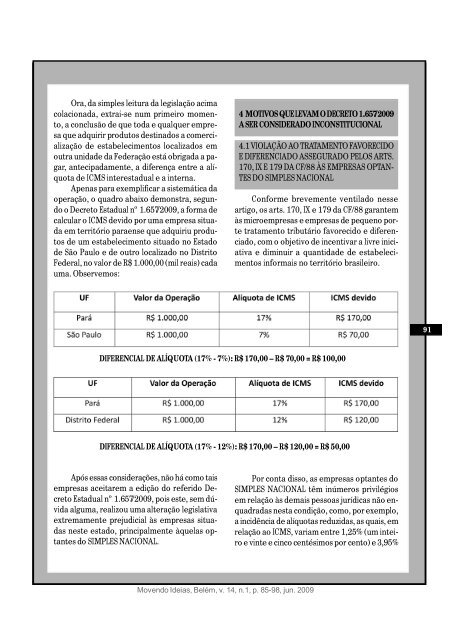

Apenas para exemplificar a sistemática da<br />

operação, o quadro abaixo demonstra, segundo<br />

o Decreto Estadual nº 1.657/2009, a forma de<br />

calcular o ICMS devido por uma empresa situada<br />

em território paraense que adquiriu produtos<br />

de um estabelecimento situado no Estado<br />

de São Paulo e de outro localizado no Distrito<br />

Federal, no valor de R$ 1.000,00 (mil reais) cada<br />

uma. Observemos:<br />

4 MOTIVOS QUE LEVAM O <strong>DE</strong>CRETO 1.657/2009<br />

A SER CONSI<strong>DE</strong>RADO INCONSTITUCIONAL<br />

4.1 VIOLAÇÃO AO TRATAMENTO FAVORECIDO<br />

E DIFERENCIADO ASSEGURADO PELOS ARTS.<br />

170, IX E 179 DA CF/88 ÀS EMPRESAS OPTAN-<br />

TES DO SIMPLES NACIONAL<br />

Conforme brevemente ventilado nesse<br />

artigo, os arts. 170, IX e 179 da CF/88 garantem<br />

às microempresas e empresas de pequeno porte<br />

tratamento tributário favorecido e diferenciado,<br />

com o objetivo de incentivar a livre iniciativa<br />

e diminuir a quantidade de estabelecimentos<br />

informais no território brasileiro.<br />

91<br />

DIFERENCIAL <strong>DE</strong> ALÍQUOTA (17% - 7%): R$ 170,00 – R$ 70,00 = R$ 100,00<br />

DIFERENCIAL <strong>DE</strong> ALÍQUOTA (17% - 12%): R$ 170,00 – R$ 120,00 = R$ 50,00<br />

Após essas considerações, não há como tais<br />

empresas aceitarem a edição do referido Decreto<br />

Estadual nº 1.657/2009, pois este, sem dúvida<br />

alguma, realizou uma alteração legislativa<br />

extremamente prejudicial às empresas situadas<br />

neste estado, principalmente àquelas optantes<br />

do SIMPLES NACIONAL.<br />

Por conta disso, as empresas optantes do<br />

SIMPLES NACIONAL têm inúmeros privilégios<br />

em relação às demais pessoas jurídicas não enquadradas<br />

nesta condição, como, por exemplo,<br />

a incidência de alíquotas reduzidas, as quais, em<br />

relação ao ICMS, variam entre 1,25% (um inteiro<br />

e vinte e cinco centésimos por cento) e 3,95%<br />

Movendo Ideias, Belém, v. 14, n.1, p. 85-98, jun. 2009