à rsredovisning 2010 - Ãstersunds kommun

à rsredovisning 2010 - Ãstersunds kommun

à rsredovisning 2010 - Ãstersunds kommun

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

FÖRVALTNINGSBERÄTTELSE<br />

Finansiell analys för <strong>kommun</strong>en<br />

För att analysera <strong>kommun</strong>ens finansiella ställning och utveckling används fyra perspektiv; resultat, kapacitet,<br />

risk och kontroll.<br />

ÅRSREDOVISNING ÖSTERSUNDS KOMMUN <strong>2010</strong><br />

26<br />

Vilken kontroll har<br />

<strong>kommun</strong>en över<br />

den ekonomiska<br />

utvecklingen?<br />

Vilken kapacitet har<br />

<strong>kommun</strong>en att möta<br />

finansiella svårigheter<br />

på lång sikt<br />

Kontroll<br />

Kapacitet<br />

Risk<br />

Resultat<br />

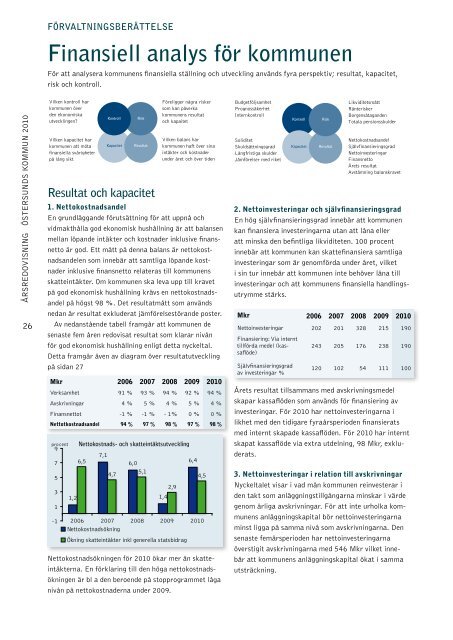

Resultat och kapacitet<br />

Föreligger några risker<br />

som kan påverka<br />

<strong>kommun</strong>ens resultat<br />

och kapaitet<br />

Vilken balans har<br />

<strong>kommun</strong>en haft över sina<br />

intäkter och kostnader<br />

under året och över tiden<br />

1. Nettokostnadsandel<br />

En grundläggande förutsättning för att uppnå och<br />

vidmakthålla god ekonomisk hushållning är att balansen<br />

mellan löpande intäkter och kostnader inklusive finansnetto<br />

är god. Ett mått på denna balans är nettokostnadsandelen<br />

som innebär att samtliga löpande kostnader<br />

inklusive finansnetto relateras till <strong>kommun</strong>ens<br />

skatteintäkter. Om <strong>kommun</strong>en ska leva upp till kravet<br />

på god ekonomisk hushållning krävs en nettokostnadsandel<br />

på högst 98 %. Det resultatmått som används<br />

nedan är resultat exkluderat jämförelsestörande poster.<br />

Av nedanstående tabell framgår att <strong>kommun</strong>en de<br />

senaste fem åren redovisat resultat som klarar nivån<br />

för god ekonomisk hushållning enligt detta nyckeltal.<br />

Detta framgår även av diagram över resultatutveckling<br />

på sidan 27<br />

Mkr 2006 2007 2008 2009 <strong>2010</strong><br />

Verksamhet 91 % 93 % 94 % 92 % 94 %<br />

Avskrivningar 4 % 5 % 4 % 5 % 4 %<br />

Finansnettot -1 % -1 % - 1% 0 % 0 %<br />

Nettotkostnadsandel 94 % 97 % 98 % 97 % 98 %<br />

procent<br />

9<br />

7<br />

5<br />

3<br />

1<br />

-1<br />

1,2<br />

Nettokostnads- och skatteintäktsutveckling<br />

6,5<br />

7,1<br />

4,7<br />

6,0<br />

5,1<br />

Nettokostnadsökningen för <strong>2010</strong> ökar mer än skatteintäkterna.<br />

En förklaring till den höga nettokostnadsökningen<br />

är bl a den beroende på stopprogrammet låga<br />

nivån på nettokostnaderna under 2009.<br />

1,4<br />

2,9<br />

6,4<br />

4,5<br />

2006 2007 2008 2009 <strong>2010</strong><br />

Nettokostnadsökning<br />

Ökning skatteintäkter inkl generella statsbidrag<br />

Budgetföljsamhet<br />

Prognossäkerhet<br />

Internkontroll<br />

Soliditet<br />

Skuldsättningsgrad<br />

Långfristiga skulder<br />

Jämförelser med riket<br />

Kontroll<br />

Kapacitet<br />

3. Nettoinvesteringar i relation till avskrivningar<br />

Nyckeltalet visar i vad mån <strong>kommun</strong>en reinvesterar i<br />

den takt som anläggningstillgångarna minskar i värde<br />

genom årliga avskrivningar. För att inte urholka <strong>kommun</strong>ens<br />

anläggningskapital bör nettoinvesteringarna<br />

minst ligga på samma nivå som avskrivningarna. Den<br />

senaste femårsperioden har nettoinvesteringarna<br />

överstigit avskrivningarna med 546 Mkr vilket innebär<br />

att <strong>kommun</strong>ens anläggningskapital ökat i samma<br />

utsträckning.<br />

Risk<br />

Resultat<br />

Likviditetsmått<br />

Ränterisker<br />

Borgensåtaganden<br />

Totala pensionsskulder<br />

Nettokostnadsandel<br />

Självfinansieringsgrad<br />

Nettoinvesteringar<br />

Finansnetto<br />

Årets resultat<br />

Avstämning balanskravet<br />

2. Nettoinvesteringar och självfinansieringsgrad<br />

En hög självfinansieringsgrad innebär att <strong>kommun</strong>en<br />

kan finansiera investeringarna utan att låna eller<br />

att minska den befintliga likviditeten. 100 procent<br />

innebär att <strong>kommun</strong>en kan skattefinansiera samtliga<br />

investeringar som är genomförda under året, vilket<br />

i sin tur innebär att <strong>kommun</strong>en inte behöver låna till<br />

investeringar och att <strong>kommun</strong>ens finansiella handlingsutrymme<br />

stärks.<br />

Mkr 2006 2007 2008 2009 <strong>2010</strong><br />

Nettoinvesteringar 202 201 328 215 190<br />

Finansiering: Via internt<br />

tillförda medel (kassaflöde)<br />

Självfinansieringsgrad<br />

av investeringar %<br />

243 205 176 238 190<br />

120 102 54 111 100<br />

Årets resultat tillsammans med avskrivningsmedel<br />

skapar kassaflöden som används för finansiering av<br />

investeringar. För <strong>2010</strong> har nettoinvesteringarna i<br />

likhet med den tidigare fyraårsperioden finansierats<br />

med internt skapade kassaflöden. För <strong>2010</strong> har internt<br />

skapat kassaflöde via extra utdelning, 98 Mkr, exkluderats.