den obligatoriske undervisning på handelsskolerne af butiks-, kontor ...

den obligatoriske undervisning på handelsskolerne af butiks-, kontor ...

den obligatoriske undervisning på handelsskolerne af butiks-, kontor ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Det vil være bedst, om nævnte demonstration<br />

<strong>af</strong> maskinerne kan ske <strong>på</strong> basis <strong>af</strong> en<br />

række praktiske forretningstilfælde, da det er<br />

<strong>af</strong> stor betydning, at der er en klar disposition<br />

for demonstrationen <strong>på</strong> et niveau, som<br />

eleven har betingelser for at opfatte, og demonstrationen<br />

må frem for alt ikke blive en<br />

opvisning <strong>af</strong> forbløffende enkeltheder.<br />

Det er <strong>af</strong> stor værdi, at de nyeste landvindinger<br />

<strong>på</strong> de forskellige områder hele ti<strong>den</strong><br />

rent praktisk kan demonstreres med eksempler<br />

fra erhvervslivet.<br />

Metoder og hjælpemidler.<br />

Der vil i stor udstrækning være mulighed<br />

for at anvende gruppearbejde ved tilrettelæggelsen<br />

<strong>af</strong> <strong>undervisning</strong>en. Maskinernes<br />

anvendelse i forskellige former for erhvervsvirksomheder<br />

vil kunne belyses med billedbånd<br />

eller film.<br />

Undervisningen i dette fag vil blive centraliseret.<br />

For provinsens vedkommende <strong>på</strong><br />

kostskoler, hvor faget vil kunne gennemgås<br />

<strong>på</strong> 2 uger (å 40 timer), for Københavns vedkommende<br />

<strong>på</strong> en centralskole, hvor man ligeledes<br />

anvender 2 uger til gennemgangen<br />

<strong>af</strong> faget.<br />

Prøven.<br />

Der <strong>af</strong>holdes ingen prøve i <strong>kontor</strong>teknik, men<br />

læreren skal drage omsorg for, at hver enkelt<br />

elev har gennemgået de maskingrupper, der<br />

er nævnt i faget <strong>kontor</strong>teknik.<br />

16. Bogføring.<br />

Formål.<br />

Formålet med <strong>undervisning</strong>en i bogføring er<br />

gennem indøvelse <strong>af</strong> det dobbelte bogholderis<br />

grundprincipper efter gennemskrivningssystemet<br />

at give eleverne elementær forståelse<br />

<strong>af</strong> regnskabets betydning.<br />

Indhold og omfang.<br />

Undervisningen skal opbygges <strong>på</strong> grundlag<br />

<strong>af</strong> en kontofortegnelse, hvorover kontolæren<br />

gennemgås. I forbindelse med gennemgangen<br />

<strong>af</strong> enkle forretningsgange lægges der vægt<br />

<strong>på</strong> kontolæsning og de enkelte posteringers<br />

betydning for og indflydelse <strong>på</strong> det samlede<br />

regnskabsresultat.<br />

71<br />

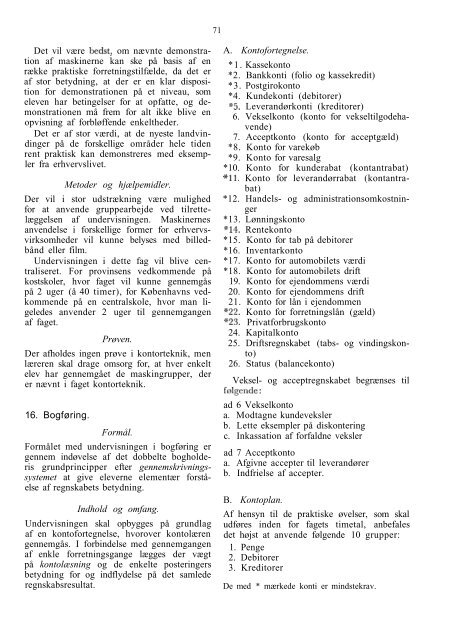

A. Kontofortegnelse.<br />

*1. Kassekonto<br />

*2. Bankkonti (folio og kassekredit)<br />

*3. Postgirokonto<br />

*4. Kundekonti (debitorer)<br />

*5. Leverandørkonti (kreditorer)<br />

6. Vekselkonto (konto for vekseltilgodehavende)<br />

7. Acceptkonto (konto for acceptgæld)<br />

*8. Konto for varekøb<br />

*9. Konto for varesalg<br />

*10. Konto for kunderabat (kontantrabat)<br />

*11. Konto for leverandørrabat (kontantrabat)<br />

*12. Handels- og administrationsomkostninger<br />

*13. Lønningskonto<br />

*14. Rentekonto<br />

*15. Konto for tab <strong>på</strong> debitorer<br />

*16. Inventarkonto<br />

*17. Konto for automobilets værdi<br />

*18. Konto for automobilets drift<br />

19. Konto for ejendommens værdi<br />

20. Konto for ejendommens drift<br />

21. Konto for lån i ejendommen<br />

*22. Konto for forretningslån (gæld)<br />

*23. Privatforbrugskonto<br />

24. Kapitalkonto<br />

25. Driftsregnskabet (tabs- og vindingskonto)<br />

26. Status (balancekonto)<br />

Veksel- og acceptregnskabet begrænses til<br />

følgende:<br />

ad 6 Vekselkonto<br />

a. Modtagne kundeveksler<br />

b. Lette eksempler <strong>på</strong> diskontering<br />

c. Inkassation <strong>af</strong> forfaldne veksler<br />

ad 7 Acceptkonto<br />

a. Afgivne accepter til leverandører<br />

b. Indfrielse <strong>af</strong> accepter.<br />

B. Kontoplan.<br />

Af hensyn til de praktiske øvelser, som skal<br />

udføres in<strong>den</strong> for fagets timetal, anbefales<br />

det højst at anvende følgende 10 grupper:<br />

1. Penge<br />

2. Debitorer<br />

3. Kreditorer<br />

De med * mærkede konti er mindstekrav.