den obligatoriske undervisning på handelsskolerne af butiks-, kontor ...

den obligatoriske undervisning på handelsskolerne af butiks-, kontor ...

den obligatoriske undervisning på handelsskolerne af butiks-, kontor ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

82<br />

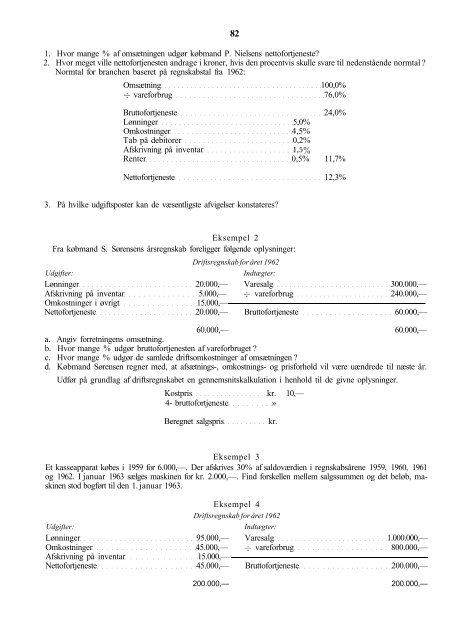

1. Hvor mange % <strong>af</strong> omsætningen udgør købmand P. Nielsens nettofortjeneste?<br />

2. Hvor meget ville nettofortjenesten andrage i kroner, hvis <strong>den</strong> procentvis skulle svare til ne<strong>den</strong>stående normtal ?<br />

Normtal for branchen baseret <strong>på</strong> regnskabstal fra 1962:<br />

Omsætning 100,0%<br />

-4- vareforbrug 76,0%<br />

Bruttofortjeneste 24,0%<br />

Lønninger 5,0%<br />

Omkostninger 4,5%<br />

Tab <strong>på</strong> debitorer 0,2%<br />

Afskrivning <strong>på</strong> inventar 1>5%<br />

Renter 0,5% 11,7%<br />

Nettofortjeneste 12,3%<br />

3. På hvilke udgiftsposter kan de væsentligste <strong>af</strong>vigelser konstateres?<br />

Eksempel 2<br />

Fra købmand S. Sørensens årsregnskab foreligger følgende oplysninger:<br />

Driftsregnskab for året 1962<br />

Udgifter: Indtægter:<br />

Lønninger 20.000,— Varesalg 300.000,—<br />

Afskrivning <strong>på</strong> inventar 5.000,— -f- vareforbrug 240.000,—<br />

Omkostninger i øvrigt 15.000,— •<br />

Nettofortjeneste 20.000,— Bruttofortjeneste 60.000,—<br />

60.000,— 60.000,—<br />

a. Angiv forretningens omsætning.<br />

b. Hvor mange % udgør bruttofortjenesten <strong>af</strong> vareforbruget ?<br />

c. Hvor mange % udgør de samlede driftsomkostninger <strong>af</strong> omsætningen ?<br />

d. Købmand Sørensen regner med, at <strong>af</strong>sætnings-, omkostnings- og prisforhold vil være uændrede til næste år.<br />

Udfør <strong>på</strong> grundlag <strong>af</strong> driftsregnskabet en gennemsnitskalkulation i henhold til de givne oplysninger.<br />

Kostpris kr. 10,—<br />

4- bruttofortjeneste »<br />

Beregnet salgspris kr.<br />

Eksempel 3<br />

Et kasseapparat købes i 1959 for 6.000,—. Der <strong>af</strong>skrives 30% <strong>af</strong> saldoværdien i regnskabsårene 1959, 1960, 1961<br />

og 1962. I januar 1963 sælges maskinen for kr. 2.000,—. Find forskellen mellem salgssummen og det beløb, maskinen<br />

stod bogført til <strong>den</strong> 1. januar 1963.<br />

Eksempel 4<br />

Driftsregnskab for året 1962<br />

Udgifter: Indtægter:<br />

Lønninger 95.000,— Varesalg 1.000.000,—<br />

Omkostninger 45.000,— 4- vareforbrug 800.000,—<br />

Afskrivning <strong>på</strong> inventar 15.000,—<br />

Nettofortjeneste 45.000,— Bruttofortjeneste 200.000,—<br />

200.000,— 200.000,—