Formål med rapporten

Formål med rapporten

Formål med rapporten

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

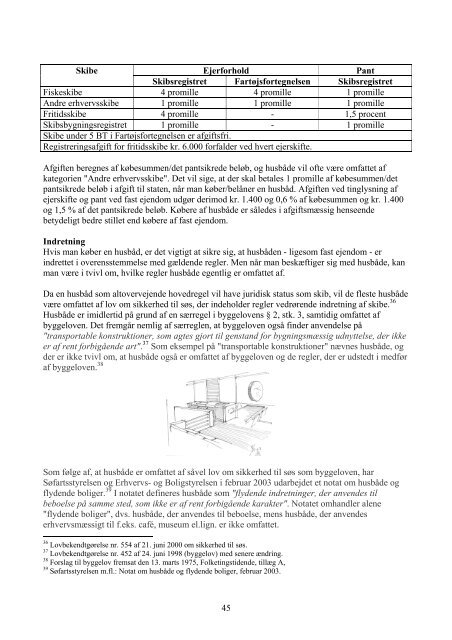

Skibe<br />

Ejerforhold Pant<br />

Skibsregistret Fartøjsfortegnelsen Skibsregistret<br />

Fiskeskibe 4 promille 4 promille 1 promille<br />

Andre erhvervsskibe 1 promille 1 promille 1 promille<br />

Fritidsskibe 4 promille - 1,5 procent<br />

Skibsbygningsregistret 1 promille - 1 promille<br />

Skibe under 5 BT i Fartøjsfortegnelsen er afgiftsfri.<br />

Registreringsafgift for fritidsskibe kr. 6.000 forfalder ved hvert ejerskifte.<br />

Afgiften beregnes af købesummen/det pantsikrede beløb, og husbåde vil ofte være omfattet af<br />

kategorien "Andre erhvervsskibe". Det vil sige, at der skal betales 1 promille af købesummen/det<br />

pantsikrede beløb i afgift til staten, når man køber/belåner en husbåd. Afgiften ved tinglysning af<br />

ejerskifte og pant ved fast ejendom udgør derimod kr. 1.400 og 0,6 % af købesummen og kr. 1.400<br />

og 1,5 % af det pantsikrede beløb. Købere af husbåde er således i afgiftsmæssig henseende<br />

betydeligt bedre stillet end købere af fast ejendom.<br />

Indretning<br />

Hvis man køber en husbåd, er det vigtigt at sikre sig, at husbåden - ligesom fast ejendom - er<br />

indrettet i overensstemmelse <strong>med</strong> gældende regler. Men når man beskæftiger sig <strong>med</strong> husbåde, kan<br />

man være i tvivl om, hvilke regler husbåde egentlig er omfattet af.<br />

Da en husbåd som altovervejende hovedregel vil have juridisk status som skib, vil de fleste husbåde<br />

være omfattet af lov om sikkerhed til søs, der indeholder regler vedrørende indretning af skibe. 36<br />

Husbåde er imidlertid på grund af en særregel i byggelovens § 2, stk. 3, samtidig omfattet af<br />

byggeloven. Det fremgår nemlig af særreglen, at byggeloven også finder anvendelse på<br />

"transportable konstruktioner, som agtes gjort til genstand for bygningsmæssig udnyttelse, der ikke<br />

er af rent forbigående art". 37 Som eksempel på "transportable konstruktioner" nævnes husbåde, og<br />

der er ikke tvivl om, at husbåde også er omfattet af byggeloven og de regler, der er udstedt i <strong>med</strong>før<br />

af byggeloven. 38<br />

Som<br />

følge af, at husbåde er omfattet af såvel lov om sikkerhed til søs som byggeloven, har<br />

Søfartsstyrelsen og Erhvervs- og Boligstyrelsen i februar 2003 udarbejdet et notat om husbåde<br />

og<br />

flydende boliger.<br />

erhvervsmæssigt til f.eks. café, museum el.lign. er ikke omfattet.<br />

39 I notatet defineres husbåde som "flydende indretninger, der anvendes til<br />

beboelse på samme sted, som ikke er af rent forbigående karakter". Notatet omhandler alene<br />

"flydende boliger", dvs. husbåde, der anvendes til beboelse, mens husbåde, der anvendes<br />

36 Lovbekendtgørelse nr. 554 af 21. juni 2000 om sikkerhed til søs.<br />

37 Lovbekendtgørelse nr. 452 af 24. juni 1998 (byggelov) <strong>med</strong> senere ændring.<br />

38 Forslag til byggelov fremsat den 13. marts 1975, Folketingstidende, tillæg A,<br />

39 Søfartsstyrelsen m.fl.: Notat om husbåde og flydende boliger, februar 2003.<br />

45