El-BAHITH REVIEW Number 03 _ University Of Ouargla Algeria

Annual refereed journal of applied reserch in economic, commercial and managment sciences

Annual refereed journal of applied reserch in economic, commercial and managment sciences

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

_____________________________________________________________________________________________________________________<br />

مجلة الباحث - عدد 2004 / <strong>03</strong><br />

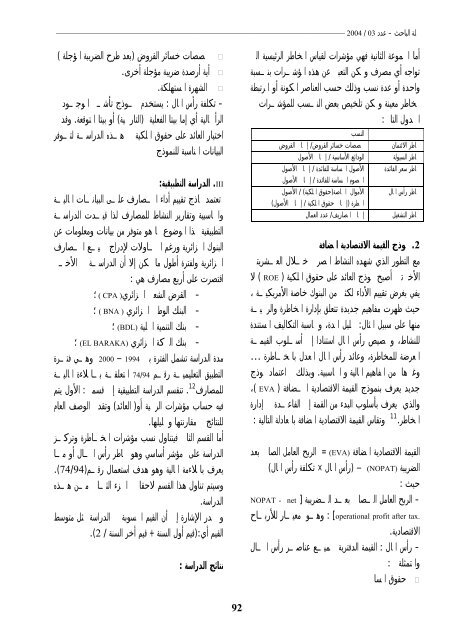

أما اموعة الثانية فهي مؤشرات لقياس المخاطر الرئيسية التي <br />

تواجه أي مصرف ويمكن التعبير عن هذه المؤشرات بنسبة<br />

واحدة أو عدة نسب وذلك حسب العناصر المكونة أو المرتبطة<br />

بمخاطر معينة ويمكن تلخيص بعض النسب للمؤشرات في<br />

الجدول التالي:<br />

مخاطر الائتمان<br />

مخاطر السيولة<br />

مخاطر سعر الفائدة<br />

مخاطر رأس المال<br />

مخاطر التشغيل<br />

.2<br />

النسب<br />

مخصصات خسائر القروض/ إجمالي القروض<br />

الودائع الأساسية / إجمالي الأصول<br />

الأصول الحساسة للفائدة / إجمالي الأصول<br />

الخصوم الحساسة للفائدة / إجمالي الأصول<br />

الأموال الخاصة(حقوق الملكية) / الأصول<br />

الخطرة (إجمالي حقوق الملكية / إجمالي الأصول)<br />

إجمالي المصاريف/ عدد العمال<br />

نموذج القيمة الاقتصادية المضافة<br />

مع التطور الذي شهده النشاط المصرفي خلال العشريتين<br />

الأخيرتين أصبح نموذج العائد على حقوق الملكية<br />

( ROE<br />

لا )<br />

يفي بغرض تقييم الأداء لكثير من البنوك خاصة الأمريكية ،<br />

حيث ظهرت مفاهيم جديدة تتعلق بإدارة المخاطرة والربحية<br />

منها على سبيل المثال: تحليل المدة، ومحاسبة التكاليف المستندة<br />

للنشاط، وتخصيص رأس المال استنادا إلى أسلوب القيمة<br />

المعرضة للمخاطرة، وعائد رأس المال المعدل بالمخاطرة …<br />

وغيرها من المفاهيم المالية و المحاسبية. وبذلك تم اعتماد نموذج<br />

جديد يعرف بنموذج القيمة الاقتصادية المضافة<br />

،( EVA )<br />

والذي يعرف بأسلوب البدء من القمة إلى القاعدة في إدارة<br />

11<br />

المخاطر.<br />

القيمة الاقتصادية المضافة<br />

الضريبة<br />

حيث<br />

وتقاس القيمة الاقتصادية المضافة بالمعادلة التالية<br />

:<br />

= (EVA)<br />

(NOPAT)<br />

– (رأس المال<br />

×<br />

:<br />

- الربح العامل الصافي بعد الضريبة<br />

الربح العامل الصافي بعد<br />

تكلفة رأس المال)<br />

NOPAT - net ]<br />

: [operational profit after tax.<br />

الاقتصادية.<br />

- رأس المال<br />

والمتمثلة في:<br />

:<br />

<br />

حقوق المساهمين<br />

وهو معيار للأرباح<br />

القيمة الدفترية لجميع عناصر رأس المال<br />

مخصصات خسائر القروض (بعد طرح الضريبة المؤجلة<br />

(<br />

<br />

<br />

أية أرصدة ضريبة مؤجلة أخرى.<br />

الشهرة المستهلكة.<br />

- تكلفة رأس المال<br />

:<br />

الرأسمالية أي إما بيتا الفعلية<br />

يستخدم نموذج تأشير الموجود في<br />

(التاريخية) أو بيتا المتوقعة. وقد تم<br />

اختيار العائد على حقوق الملكية في هذه الدراسة لتوفر<br />

البيانات المناسبة للنموذج<br />

.III<br />

الدراسة التطبيقية:<br />

تعتمد نماذج تقييم أداء المصارف على البيانات المالية<br />

والمحاسبية وتقارير النشاط للمصارف لذا قيدت الدراسة<br />

التطبيقية لهذا الموضوع بما هو متوفر من بيانات ومعلومات عن<br />

البنوك الجزائرية ورغم المحاولات لإدراج جميع المصارف<br />

الجزائرية ولفترة أطول ما يمكن إلا أن الدراسة في الأخير<br />

اقتصرت على أربع مصارف هي<br />

:<br />

-<br />

-<br />

-<br />

-<br />

القرض الشعبي الجزائري( ( CPA ؛<br />

البنك الوطني الجزائري<br />

بنك التنمية المحلية<br />

بنك البركة الجزائري<br />

مدة الدراسة تشمل الفترة بين<br />

) BNA ( ؛<br />

(BDL) ؛<br />

BARAKA) (EL ؛<br />

2000<br />

–<br />

1994<br />

وهي فترة<br />

التطبيق التعليمية رقم 74/94 المتعلقة بالملاءة المالية<br />

12<br />

للمصارف . تنقسم الدراسة التطبيقية إلى قسمين: الأول يتم<br />

فيه حساب مؤشرات الربحية أو( العائد) وتقديم الوصف العام<br />

للنتائج ثم مقارنتها وتحليلها.<br />

أما القسم الثاني فيتناول نسب مؤشرات المخاطرة وتركز<br />

الدراسة على مؤشر أساسي وهو مخاطر رأس المال أو ما<br />

يعرف بالملاءمة المالية وهو هدف استعمال رقم(74/94).<br />

وسيتم تناول هذا القسم لاحقا في الجزء الثاني من هذه<br />

الدراسة.<br />

و تجدر الإشارة إلى أن القيم المحسوبة في الدراسة تمثل متوسط<br />

القيم أي:(قيم أول السنة<br />

نتائج الدراسة<br />

قيم أخر السنة +<br />

.(2 /<br />

:<br />

92