El-BAHITH REVIEW Number 03 _ University Of Ouargla Algeria

Annual refereed journal of applied reserch in economic, commercial and managment sciences

Annual refereed journal of applied reserch in economic, commercial and managment sciences

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

____________________________________________________________<br />

تقييم أداء المؤسسات المصرفية – دراسة حالة موعة من البنوك الجزائرية<br />

– ص – ص - 89 95<br />

93<br />

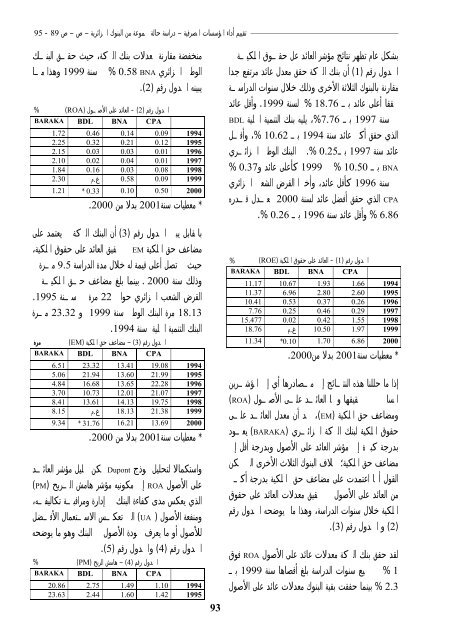

بشكل عام تظهر نتائج مؤشر العائد عل حقوق الملكية في<br />

(1) الجدول رقم<br />

أن بنك البركة حقق معدل عائد مرتفع جدا<br />

مقارنة بالبنوك الثلاثة الأخرى وذلك خلال سنوات الدراسة<br />

محققا أعلى عائد ب<br />

في سنة<br />

.1999 لسنة % 18.76<br />

1997 ب<br />

الذي حقق أكبر عائد سنة<br />

%7.76، يليه بنك التنمية المحلية<br />

وأقل عائد<br />

BDL<br />

1994 ب ،% 10.62 وأقل<br />

عائد سنة 1997 ب0.25 %. ثم البنك الوطني الجزائري<br />

BNA ب % 10.50 في<br />

1999 كأعلى عائد و0.37 %<br />

في سنة 1996 كأقل عائد، وأخيرا القرض الشعبي الجزائري<br />

CPA الذي حقق أفضل عائد لسنة 2000 بمعدل قدره<br />

% 6.86<br />

وأقل عائد سنة 1996 ب %. 0.26<br />

الجدول رقم (1) - العائد على حقوق الملكية (ROE)<br />

%<br />

BARAKA<br />

11.17<br />

11.37<br />

10.41<br />

7.76<br />

15.477<br />

18.76<br />

BDL<br />

10.67<br />

6.96<br />

0.53<br />

0.25<br />

0.02<br />

BNA<br />

1.93<br />

2.80<br />

0.37<br />

0.46<br />

0.42<br />

10.50<br />

1.70<br />

CPA<br />

1.66<br />

2.60<br />

0.26<br />

0.29<br />

1.55<br />

1.97<br />

6.86<br />

1994<br />

1995<br />

1996<br />

1997<br />

1998<br />

1999<br />

2000<br />

غ.م<br />

11.34<br />

*0.10<br />

*<br />

معطيات سنة2001 بدلا من2000.<br />

إذا ما حللنا هذه النتائج إلى مصادرها أي إلى المؤشرين<br />

المساهمين في تحقيقها وهما العائد على الأصول<br />

(ROA)<br />

ومضاعف حق الملكية ،(EM) نجد أن معدل العائد على<br />

حقوق الملكية لبنك البركة الجزائري<br />

(BARAKA)<br />

يعود<br />

بدرجة كبيرة إلى مؤشر العائد على الأصول وبدرجة أقل إلى<br />

مضاعف حق الملكية؛ بخلاف البنوك الثلاث الأخرى التي يمكن<br />

القول أا اعتمدت على مضاعف حق الملكية بدرجة أكبر<br />

من العائد على الأصول في تحقيق معدلات العائد على حقوق<br />

الملكية خلال سنوات الدراسة، وهذا ما يوضحه الجدول رقم<br />

و الجدول رقم (2)<br />

.(3)<br />

لقد حقق بنك البركة معدلات عائد على الأصول<br />

% 1 في جميع سنوات الدراسة بلغ أقصاها سنة<br />

ROA فوق<br />

1999 ب<br />

% 2.3<br />

بينما حققت بقية البنوك معدلات عائد على الأصول<br />

منخفضة مقارنة بمعدلات بنك البركة، حيث حقق البنك<br />

الوطني الجزائري<br />

يبينه الجدول رقم<br />

% 0.58 BNA في سنة<br />

.(2)<br />

الجدول رقم (2) - العائد على الأصول (ROA)<br />

BDL<br />

BNA<br />

CPA<br />

1999 وهذا ما<br />

BARAKA<br />

1.72<br />

2.25<br />

2.15<br />

2.10<br />

1.84<br />

2.30<br />

0.46<br />

0.32<br />

0.<strong>03</strong><br />

0.02<br />

0.16<br />

0.14<br />

0.21<br />

0.<strong>03</strong><br />

0.04<br />

0.<strong>03</strong><br />

0.58<br />

0.10<br />

0.09<br />

0.12<br />

0.01<br />

0.01<br />

0.08<br />

0.09<br />

0.50<br />

1994<br />

1995<br />

1996<br />

1997<br />

1998<br />

1999<br />

2000<br />

غ.م<br />

1.21<br />

* 0.33<br />

*<br />

معطيات سنة2001 بدلا من 2000.<br />

بالمقابل يبين الجدول رقم<br />

(3)<br />

أن البنك البركة لم يعتمد على<br />

مضاعف حق الملكية EM في تحقيق العائد على حقوق الملكية،<br />

حيث لم تصل أعلى قيمة له خلال مدة الدراسة 9.5 مرة<br />

وذلك سنة<br />

. 2000<br />

بينما بلغ مضاعف حق الملكية في<br />

القرض الشعب الجزائري حوالي 22 مرة في سنة<br />

18.13 مرة البنك الوطني سنة<br />

البنك التنمية المحلية سنة 1994.<br />

.1995<br />

و 1999<br />

الجدول رقم (3) – مضاعف حق الملكية (EM)<br />

23.32 مرة<br />

BARAKA<br />

6.51<br />

5.06<br />

4.84<br />

3.70<br />

8.41<br />

8.15<br />

BDL<br />

23.32<br />

21.94<br />

16.68<br />

10.73<br />

13.61<br />

BNA<br />

13.41<br />

13.60<br />

13.65<br />

12.01<br />

14.13<br />

18.13<br />

16.21<br />

CPA<br />

19.08<br />

21.99<br />

22.28<br />

21.07<br />

19.75<br />

21.38<br />

13.69<br />

1994<br />

1995<br />

1996<br />

1997<br />

1998<br />

1999<br />

2000<br />

غ.م<br />

9.34<br />

* 31.76<br />

*<br />

معطيات سنة2001 بدلا من 2000.<br />

واستكمالا لتحليل نموذج Dupont يمكن تحليل مؤشر العائد<br />

على الأصول ROA إلى مكونيه مؤشر هامش الربح<br />

(PM)<br />

الذي يعكس مدى كفاءة البنك في إدارة ومراقبة تكاليفه،<br />

ومنفعة الأصول<br />

(UA<br />

)<br />

التي تعكس الاستعمال الأفضل<br />

للأصول أو ما يعرف بجودة الأصول في البنك وهو ما يوضحه<br />

والجدول رقم (4) الجدول رقم<br />

.(5)<br />

الجدول رقم (4) – هامش الربح (PM)<br />

%<br />

BARAKA<br />

20.86<br />

23.63<br />

BDL<br />

2.75<br />

2.44<br />

BNA<br />

1.49<br />

1.60<br />

CPA<br />

1.10<br />

1.42<br />

1994<br />

1995<br />

مرة<br />

%