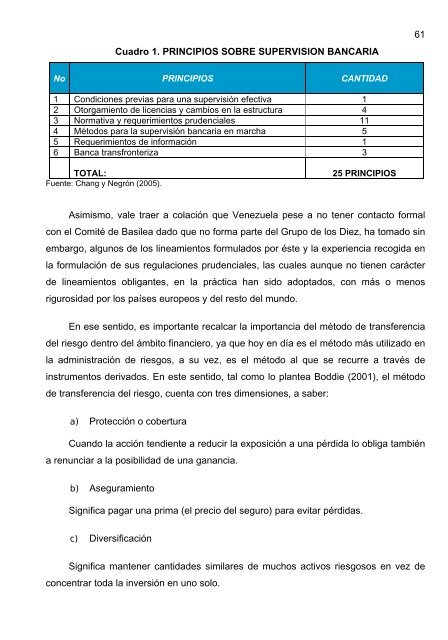

60Acotando que hoy por hoy son muchas las regulaciones que existen y abarcan losmás variados campos de la actuación bancaria, de hecho se emplaza a conocer lorelativo al papel que ha jugado el Comité de Basilea para la supervisión bancaria, desdesu nacimiento en el año 1974; donde los Gobernadores (Presidentes o máximaautoridad) de los Bancos Centrales de los países del Grupo de los Diez, decidieroncrear dicho Comité, cuyo nombre técnico es el de Comité de Ordenamiento Bancario yPrácticas de Supervisión, con el objetivo de establecer métodos para mejorar lossistemas de supervisión bancaria, sobretodo, desde el punto de vista preventivo yadicionalmente, establecer mecanismos de cooperación internacional entre los distintosorganismos de supervisión nacionales, con el fin de obtener un mayor y más adecuadocontrol sobre las instituciones financieras que realizan operaciones internacionales.De hecho, el Comité de Basilea no es un organismo internacional de supervisión,es decir, no puede considerarse un órgano que se encuentre por encima de los diversosinstitutos nacionales, no se ha constituido como un ente supranacional, y enconsecuencia, sus decisiones no tienen carácter legal, sino que constituyenlineamientos, políticas, recomendaciones generales sobre las supervisión y las formasde mejorar las prácticas de control, inspección y vigilancia de la actividad bancaria porparte de las autoridades nacionales.Es de esta forma, que dentro del seno del comité se han elaborado importanteslineamientos tales como: adecuación del capital; supervisión de establecimientosbancarios internacionales; ponderación de los riesgos de gran cuantía; riesgos fuera debalance; riesgos del mercado; riesgos de tasas de interés; riesgo de liquidez; riesgopaís; supervisión de las posiciones de divisas, entre otros.Consecuentemente, se ha de destacar que el Comité de Basilea ha generado 25principios generales para la supervisión bancaria efectiva, siendo integrales en sucobertura y representan los requerimientos mínimos que facilitaran las condiciones paralograr un régimen de supervisión bancaria y han sido diseñados para poder seradaptados por los supervisores y el mercado en general. Al respecto, Chang y Negrón(2005, p.411), esquematiza los 25 principios sobre supervisión bancaria, a saber:

Cuadro 1. PRINCIPIOS SOBRE SUPERVISION BANCARIA61No PRINCIPIOS CANTIDAD1 Condiciones previas para una supervisión efectiva 12 Otorgamiento de licencias y cambios en la estructura 43 Normativa y requerimientos prudenciales 114 Métodos para la supervisión bancaria en marcha 55 Requerimientos de información 16 Banca transfronteriza 3TOTAL:Fuente: Chang y Negrón (2005).25 PRINCIPIOSAsimismo, vale traer a colación que Venezuela pese a no tener contacto formalcon el Comité de Basilea dado que no forma parte del Grupo de los Diez, ha tomado sinembargo, algunos de los lineamientos formulados por éste y la experiencia recogida enla formulación de sus regulaciones prudenciales, las cuales aunque no tienen carácterde lineamientos obligantes, en la práctica han sido adoptados, con más o menosrigurosidad por los países europeos y del resto del mundo.En ese sentido, es importante recalcar la importancia del método de transferenciadel riesgo dentro del ámbito financiero, ya que hoy en día es el método más utilizado enla administración de riesgos, a su vez, es el método al que se recurre a través deinstrumentos derivados. En este sentido, tal como lo plantea Boddie (2001), el métodode transferencia del riesgo, cuenta con tres dimensiones, a saber:a) Protección o coberturaCuando la acción tendiente a reducir la exposición a una pérdida lo obliga tambiéna renunciar a la posibilidad de una ganancia.b) AseguramientoSignifica pagar una prima (el precio del seguro) para evitar pérdidas.c) DiversificaciónSignifica mantener cantidades similares de muchos activos riesgosos en vez deconcentrar toda la inversión en uno solo.

- Page 1 and 2:

REPÚBLICA BOLIVARIANA DE VENEZUELA

- Page 3 and 4:

ÍNDICE GENERALPág.RESUMEN .......

- Page 5 and 6:

ÍNDICE DE CUADROSPág.Cuadro # 1.

- Page 7 and 8: Galiz Rouvier, Marianela del Carmen

- Page 9 and 10: 11En el capitulo III se establecen

- Page 11 and 12: CAPÍTULO IEL PROBLEMA1.1 Planteami

- Page 13 and 14: 15De hecho, según el citado autor

- Page 15 and 16: 17puede constituir un elemento clav

- Page 17 and 18: 4. Analizar las estrategias para el

- Page 19 and 20: CAPÍTULO IIMARCO TEORICO

- Page 21 and 22: 23mediante el análisis probabilís

- Page 23 and 24: 25Esta investigación permite conoc

- Page 25 and 26: 27Con el presente trabajo se obtien

- Page 27 and 28: 29colocaciones e inversiones. Ahora

- Page 29 and 30: efectivo en una forma programada pl

- Page 31 and 32: 33En cuanto a la utilización de la

- Page 33 and 34: 35c) Financiamiento y liquidez: Cap

- Page 35 and 36: 37objetivos determina los requisito

- Page 37 and 38: determinar qué productos y servici

- Page 39 and 40: endimiento obtenidas por un sector

- Page 41 and 42: 43El mismo autor refiere que cada u

- Page 43 and 44: 45información, a partir de esto su

- Page 45 and 46: actuales escenarios, a lo que se ha

- Page 47 and 48: administrados a nivel corporativo y

- Page 49 and 50: 51proyecto, el cual producirá un f

- Page 51 and 52: 53A su vez, se debe preparar modelo

- Page 53 and 54: 55j) Riesgo País: disposición de

- Page 55 and 56: 57de riesgo, hasta la forma en que

- Page 57: de banca especializada como el cons

- Page 61 and 62: 2.3 Sistema de Variables63De acuerd

- Page 63 and 64: Cuadro 2. OPERACIONALIZACIÓN DE LA

- Page 65 and 66: CAPÍTULO IIIMARCO METODOLÓGICOEn

- Page 67 and 68: 692007). Mientras que la muestra es

- Page 69 and 70: 71del riesgo financiero, dicho inst

- Page 71 and 72: 73‣ Recolección, tabulación y c

- Page 73 and 74: CAPÍTULO IVRESULTADOS4.1. Presenta

- Page 75 and 76: GRÁFICO 2. Factores de exposición

- Page 77 and 78: 79FactoresFortaleza Debilidad Impac

- Page 79 and 80: 81GRÁFICO 6. Impacto alto100%90%80

- Page 81 and 82: INDICADOR: Métodos para administra

- Page 83 and 84: TABLA 785Si su respuesta es afirmat

- Page 85 and 86: 87estandarizados, herramientas para

- Page 87 and 88: 89GRÁFICO 14. Impacto alto de los

- Page 89 and 90: 91variaciones en el tipo de cambio;

- Page 91 and 92: GRÁFICO 18. Riesgo de de tipos de

- Page 93 and 94: 95garantías de las operaciones, as

- Page 95 and 96: 97Al analizar la tabla 16 y gráfic

- Page 97 and 98: 99La tabla 18 y gráfico 23, permit

- Page 99 and 100: 101La tabla 20 y el gráfico 25 dem

- Page 101 and 102: GRÁFICO 27. Análisis de sensibili

- Page 103 and 104: GRÁFICO 29. Árbol de decisión105

- Page 105 and 106: GRÁFICO 31. Procedimientos de eval

- Page 107 and 108: 109GRÁFICO 33. Procedimientos de e

- Page 109 and 110:

GRÁFICO 35. Estrategias para el ma

- Page 111 and 112:

GRÁFICO 37. Estrategias para el ma

- Page 113 and 114:

RECOMENDACIONESDe acuerdo a los res

- Page 115 and 116:

117(h) Conformar grupos de trabajo

- Page 117 and 118:

118HERNANDEZ, FERNANDEZ y BAPTISTA

- Page 119 and 120:

ANEXOS

- Page 121 and 122:

REPÚBLICA BOLIVARIANA DE VENEZUELA

- Page 123 and 124:

ITEMSDIMENSIÓN: PLANIFICACIÓN DEL

- Page 125 and 126:

ITEMSDIMENSIÓN: PLANIFICACIÓN DEL

- Page 127 and 128:

ITEMSDIMENSIÓN: TÉCNICAS Y CRITER

- Page 129 and 130:

ITEMSDIMENSIÓN: ESTRATEGIAS PARA E

- Page 131 and 132:

Maracaibo, 25 de enero de 2011Estim

- Page 133 and 134:

Definición ConceptualEs un proceso

- Page 135 and 136:

Cuadro 2. OPERACIONALIZACIÓN DE LA

- Page 137 and 138:

Variable: ADMINISTRACIÓN DEL RIESG

- Page 139 and 140:

Nº ITEMS O V I RLa institución ha

- Page 141 and 142:

Nº ITEMS O V I RLa institución cu

- Page 143 and 144:

Nº ITEMS O V I REl riesgo de tipo

- Page 145 and 146:

Nº ITEMS O V I REl riesgo económi

- Page 147 and 148:

Nº ITEMS O V I RLas técnicas para