23 reunion 2 extraordinaria periodo 94 29-1-10 - Honorable ...

23 reunion 2 extraordinaria periodo 94 29-1-10 - Honorable ...

23 reunion 2 extraordinaria periodo 94 29-1-10 - Honorable ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

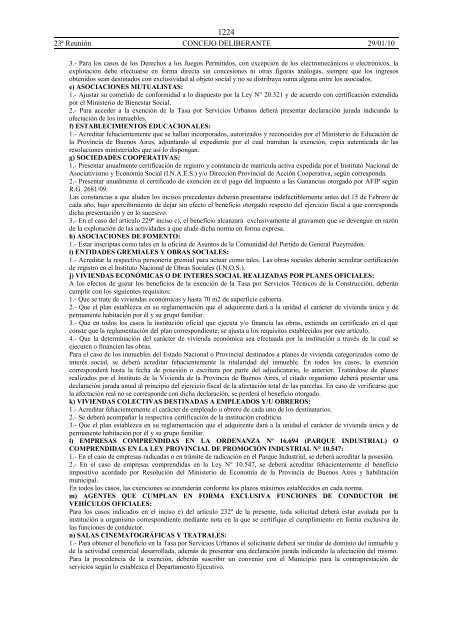

1224<strong>23</strong>ª Reunión CONCEJO DELIBERANTE <strong>29</strong>/01/<strong>10</strong>3.- Para los casos de los Derechos a los Juegos Permitidos, con excepción de los electromecánicos o electrónicos, laexplotación debe efectuarse en forma directa sin concesiones ni otras figuras análogas, siempre que los ingresosobtenidos sean destinados con exclusividad al objeto social y no se distribuya suma alguna entre los asociados.e) ASOCIACIONES MUTUALISTAS:1.- Ajustar su cometido de conformidad a lo dispuesto por la Ley N° 20.321 y de acuerdo con certificación extendidapor el Ministerio de Bienestar Social.2.- Para acceder a la exención de la Tasa por Servicios Urbanos deberá presentar declaración jurada indicando laafectación de los inmuebles.f) ESTABLECIMIENTOS EDUCACIONALES:1.- Acreditar fehacientemente que se hallan incorporados, autorizados y reconocidos por el Ministerio de Educación dela Provincia de Buenos Aires, adjuntando al expediente por el cual tramitan la exención, copia autenticada de lasresoluciones ministeriales que así lo dispongan.g) SOCIEDADES COOPERATIVAS:1.- Presentar anualmente certificación de registro y constancia de matrícula activa expedida por el Instituto Nacional deAsociativismo y Economía Social (I.N.A.E.S.) y/o Dirección Provincial de Acción Cooperativa, según corresponda.2.- Presentar anualmente el certificado de exención en el pago del Impuesto a las Ganancias otorgado por AFIP segúnR.G. 2681/09.Las constancias a que aluden los incisos precedentes deberán presentarse indefectiblemente antes del 15 de Febrero decada año, bajo apercibimiento de dejar sin efecto el beneficio otorgado respecto del ejercicio fiscal a que correspondadicha presentación y en lo sucesivo.3.- En el caso del artículo 2<strong>29</strong>º inciso c), el beneficio alcanzará exclusivamente al gravamen que se devengue en razónde la explotación de las actividades a que alude dicha norma en forma expresa.h) ASOCIACIONES DE FOMENTO:1.- Estar inscriptas como tales en la oficina de Asuntos de la Comunidad del Partido de General Pueyrredon.i) ENTIDADES GREMIALES Y OBRAS SOCIALES:1.- Acreditar la respectiva personería gremial para actuar como tales. Las obras sociales deberán acreditar certificaciónde registro en el Instituto Nacional de Obras Sociales (I.N.O.S.).j) VIVIENDAS ECONÓMICAS O DE INTERES SOCIAL REALIZADAS POR PLANES OFICIALES:A los efectos de gozar los beneficios de la exención de la Tasa por Servicios Técnicos de la Construcción, deberáncumplir con los siguientes requisitos:1.- Que se trate de viviendas económicas y hasta 70 m2 de superficie cubierta.2.- Que el plan establezca en su reglamentación que el adquirente dará a la unidad el carácter de vivienda única y depermanente habitación por él y su grupo familiar.3.- Que en todos los casos la institución oficial que ejecuta y/o financia las obras, extienda un certificado en el queconste que la reglamentación del plan correspondiente, se ajusta a los requisitos establecidos por este artículo.4.- Que la determinación del carácter de vivienda económica sea efectuada por la institución a través de la cual seejecuten o financien las obras.Para el caso de los inmuebles del Estado Nacional o Provincial destinados a planes de vivienda categorizados como deinterés social, se deberá acreditar fehacientemente la titularidad del inmueble. En todos los casos, la exencióncorresponderá hasta la fecha de posesión o escritura por parte del adjudicatario, lo anterior. Tratándose de planesrealizados por el Instituto de la Vivienda de la Provincia de Buenos Aires, el citado organismo deberá presentar unadeclaración jurada anual al principio del ejercicio fiscal de la afectación total de las parcelas. En caso de verificarse quela afectación real no se corresponde con dicha declaración, se perderá el beneficio otorgado.k) VIVIENDAS COLECTIVAS DESTINADAS A EMPLEADOS Y/U OBREROS:1.- Acreditar fehacientemente el carácter de empleado u obrero de cada uno de los destinatarios.2.- Se deberá acompañar la respectiva certificación de la institución crediticia.3.- Que el plan establezca en su reglamentación que el adquirente dará a la unidad el carácter de vivienda única y depermanente habitación por él y su grupo familiar.l) EMPRESAS COMPRENDIDAS EN LA ORDENANZA Nº 16.6<strong>94</strong> (PARQUE INDUSTRIAL) OCOMPRENDIDAS EN LA LEY PROVINCIAL DE PROMOCIÓN INDUSTRIAL N° <strong>10</strong>.547:1.- En el caso de empresas radicadas o en trámite de radicación en el Parque Industrial, se deberá acreditar la posesión.2.- En el caso de empresas comprendidas en la Ley N° <strong>10</strong>.547, se deberá acreditar fehacientemente el beneficioimpositivo acordado por Resolución del Ministerio de Economía de la Provincia de Buenos Aires y habilitaciónmunicipal.En todos los casos, las exenciones se extenderán conforme los plazos máximos establecidos en cada norma.m) AGENTES QUE CUMPLAN EN FORMA EXCLUSIVA FUNCIONES DE CONDUCTOR DEVEHÍCULOS OFICIALES:Para los casos indicados en el inciso e) del artículo <strong>23</strong>2º de la presente, toda solicitud deberá estar avalada por lainstitución u organismo correspondiente mediante nota en la que se certifique el cumplimiento en forma exclusiva delas funciones de conductor.n) SALAS CINEMATOGRÁFICAS Y TEATRALES:1.- Para obtener el beneficio en la Tasa por Servicios Urbanos el solicitante deberá ser titular de dominio del inmueble yde la actividad comercial desarrollada, además de presentar una declaración jurada indicando la afectación del mismo.Para la procedencia de la exención, deberán suscribir un convenio con el Municipio para la contraprestación deservicios según lo establezca el Departamento Ejecutivo.