Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

6. UNA RUTA A <strong>CERO</strong><br />

EMISIONES DE <strong>CARBONO</strong><br />

La ruta hacia una economía de cero emisiones netas de<br />

carbono para mediados del siglo XXI analizada en este<br />

informe incluye las siguientes acciones: la descarbonización<br />

total del sector energético; la electrificación<br />

masiva del sector del transporte; la integración de una<br />

red de las economías regionales; la expansión del sistema<br />

de generación de energía eléctrica para satisfacer<br />

las nuevas demandas del transporte; una deforestación<br />

neta de cero; la restauración de aproximadamente 250<br />

millones de hectáreas de tierras degradadas mediante<br />

una combinación de reforestación natural y asistida,<br />

agrosilvicultura y silvopastoreo; la reducción de las<br />

emisiones de la agricultura a través de medidas de gestión<br />

de nutrientes; y medidas de reducción en el sector<br />

industrial.<br />

6.1 LA RUTA A LA DESCARBONIZACIÓN DEL<br />

SECTOR ELÉCTRICO<br />

La ruta utilizada en las estimaciones se resume en la<br />

Tabla 6.1. La estimación utiliza como punto de partida<br />

el escenario de línea base de IIASA-GEA descrito en la<br />

base de datos de IIASA para una proyección de las emisiones<br />

del sector energético hasta el año 2050. También<br />

utiliza sus proyecciones de demanda de energía como<br />

se describe en el Capítulo 2.<br />

Para calcular la ruta para llegar a la descarbonización<br />

completa, se parte de las siguientes premisas:<br />

1. Comenzando alrededor de 2020, toda nueva demanda<br />

de electricidad será satisfecha a través de energías<br />

renovables, es decir, mediante una combinación de<br />

la expansión de la capacidad hidroeléctrica complementada<br />

con nuevas centrales de energía eólica,<br />

solar y geotérmica, que ya tienen LCOEs menores a<br />

los del gas natural y el carbón (Figura 2.7). En este<br />

informe, esta premisa se justifica por la competitividad<br />

de las energías eólica, solar y geotérmica, aunada<br />

a la proyección del logro de la paridad para entrega<br />

de energía a la red para estas tecnologías, como se<br />

discutió en el Capítulo 2.<br />

2. En el año 2030 todas las plantas de producción de<br />

combustibles fósiles diferentes de gas actualmente<br />

en operación se habrán desmantelado, y para el año<br />

2050 todas las unidades de gas natural también estarán<br />

inactivas. La demanda será cubierta por las adiciones<br />

correspondientes de las energías renovables<br />

(principalmente energías eólica, solar y geotérmica<br />

complementadas por la expansión de la hidroeléctrica)<br />

con un aumento de la participación de energía<br />

solar concentrada y energía distribuida. Debería<br />

esperarse para entonces la utilización a gran escala<br />

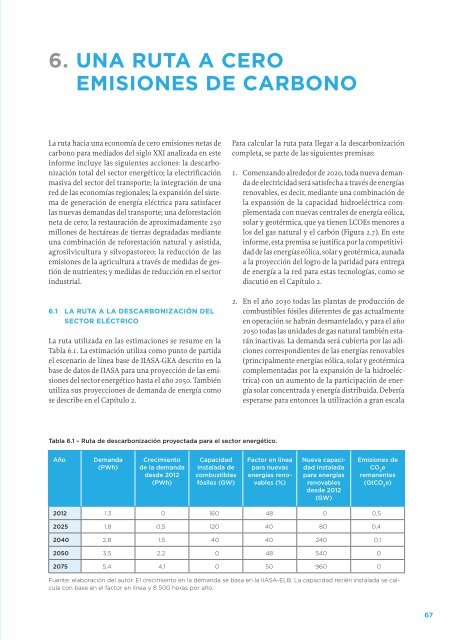

Tabla 6.1 – Ruta de descarbonización proyectada para el sector energético.<br />

Año<br />

Demanda<br />

(PWh)<br />

Crecimiento<br />

de la demanda<br />

desde 2012<br />

(PWh)<br />

Capacidad<br />

instalada de<br />

combustibles<br />

fósiles (GW)<br />

Factor en línea<br />

para nuevas<br />

energías renovables<br />

(%)<br />

Nueva capacidad<br />

instalada<br />

para energías<br />

renovables<br />

desde 2012<br />

(GW)<br />

Emisiones de<br />

CO 2<br />

e<br />

remanentes<br />

(GtCO 2<br />

e)<br />

2012 1,3 0 160 48 0 0,5<br />

2025 1,8 0,5 120 40 80 0,4<br />

2040 2,8 1,5 40 40 240 0,1<br />

2050 3,5 2,2 0 48 540 0<br />

2075 5,4 4,1 0 50 960 0<br />

Fuente: elaboración del autor. El crecimiento en la demanda se basa en la IIASA-ELB. La capacidad recién instalada se calcula<br />

con base en el factor en línea y 8 500 horas por año.<br />

67