Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CAPÍTULO 6<br />

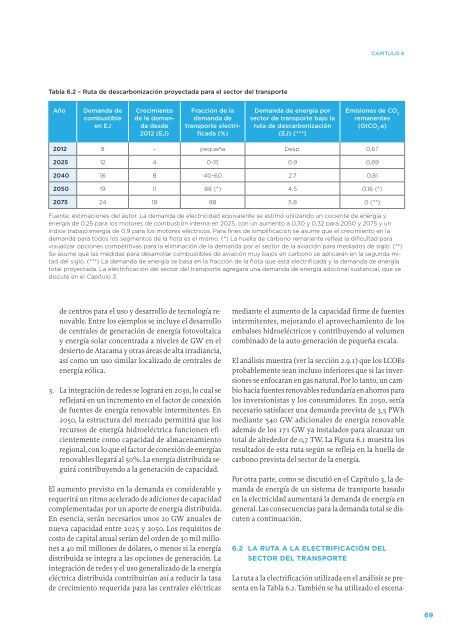

Tabla 6.2 – Ruta de descarbonización proyectada para el sector del transporte<br />

Año<br />

Demanda de<br />

combustible<br />

en EJ<br />

Crecimiento<br />

de la demanda<br />

desde<br />

2012 (EJ)<br />

Fracción de la<br />

demanda de<br />

transporte electrificada<br />

(%)<br />

Demanda de energía por<br />

sector de transporte bajo la<br />

ruta de descarbonización<br />

(EJ) (***)<br />

Emisiones de CO 2<br />

remanentes<br />

(GtCO 2 e)<br />

2012 8 – pequeña Desp. 0,67<br />

2025 12 4 0-15 0.9 0,89<br />

2040 16 8 40-60 2.7 0,81<br />

2050 19 11 88 (*) 4.5 0,16 (*)<br />

2075 24 18 88 5.8 0 (**)<br />

Fuente: estimaciones del autor. La demanda de electricidad equivalente se estimó utilizando un cociente de energía y<br />

energía de 0,25 para los motores de combustión interna en 2025, con un aumento a 0,30 y 0,32 para 2050 y 2075 y un<br />

índice trabajo:energía de 0,9 para los motores eléctricos. Para fines de simplificación se asume que el crecimiento en la<br />

demanda para todos los segmentos de la flota es el mismo. (*) La huella de carbono remanente refleja la dificultad para<br />

visualizar opciones competitivas para la eliminación de la demanda por el sector de la aviación para mediados de siglo. (**)<br />

Se asume que las medidas para desarrollar combustibles de aviación muy bajos en carbono se aplicarán en la segunda mitad<br />

del siglo. (***) La demanda de energía se basa en la fracción de la flota que está electrificada y la demanda de energía<br />

total proyectada. La electrificación del sector del transporte agregará una demanda de energía adicional sustancial, que se<br />

discute en el Capítulo 3.<br />

de centros para el uso y desarrollo de tecnología renovable.<br />

Entre los ejemplos se incluye el desarrollo<br />

de centrales de generación de energía fotovoltaica<br />

y energía solar concentrada a niveles de GW en el<br />

desierto de Atacama y otras áreas de alta irradiancia,<br />

así como un uso similar localizado de centrales de<br />

energía eólica.<br />

3. La integración de redes se logrará en 2030, lo cual se<br />

reflejará en un incremento en el factor de conexión<br />

de fuentes de energía renovable intermitentes. En<br />

2050, la estructura del mercado permitirá que los<br />

recursos de energía hidroeléctrica funcionen eficientemente<br />

como capacidad de almacenamiento<br />

regional, con lo que el factor de conexión de energías<br />

renovables llegará al 50%. La energía distribuida seguirá<br />

contribuyendo a la generación de capacidad.<br />

El aumento previsto en la demanda es considerable y<br />

requerirá un ritmo acelerado de adiciones de capacidad<br />

complementadas por un aporte de energía distribuida.<br />

En esencia, serán necesarios unos 20 GW anuales de<br />

nueva capacidad entre 2025 y 2050. Los requisitos de<br />

costo de capital anual serían del orden de 30 mil millones<br />

a 40 mil millones de dólares, o menos si la energía<br />

distribuida se integra a las opciones de generación. La<br />

integración de redes y el uso generalizado de la energía<br />

eléctrica distribuida contribuirían así a reducir la tasa<br />

de crecimiento requerida para las centrales eléctricas<br />

mediante el aumento de la capacidad firme de fuentes<br />

intermitentes, mejorando el aprovechamiento de los<br />

embalses hidroeléctricos y contribuyendo al volumen<br />

combinado de la auto-generación de pequeña escala.<br />

El análisis muestra (ver la sección 2.9.1) que los LCOEs<br />

probablemente sean incluso inferiores que si las inversiones<br />

se enfocaran en gas natural. Por lo tanto, un cambio<br />

hacia fuentes renovables redundaría en ahorros para<br />

los inversionistas y los consumidores. En 2050, sería<br />

necesario satisfacer una demanda prevista de 3,5 PWh<br />

mediante 540 GW adicionales de energía renovable<br />

además de los 171 GW ya instalados para alcanzar un<br />

total de alrededor de 0,7 TW. La Figura 6.1 muestra los<br />

resultados de esta ruta según se refleja en la huella de<br />

carbono prevista del sector de la energía.<br />

Por otra parte, como se discutió en el Capítulo 3, la demanda<br />

de energía de un sistema de transporte basado<br />

en la electricidad aumentará la demanda de energía en<br />

general. Las consecuencias para la demanda total se discuten<br />

a continuación.<br />

6.2 LA RUTA A LA ELECTRIFICACIÓN DEL<br />

SECTOR DEL TRANSPORTE<br />

La ruta a la electrificación utilizada en el análisis se presenta<br />

en la Tabla 6.2. También se ha utilizado el escena-<br />

69