Mettre en place un circuit court en Nord-Pas de Calais: du projet à la ...

Mettre en place un circuit court en Nord-Pas de Calais: du projet à la ...

Mettre en place un circuit court en Nord-Pas de Calais: du projet à la ...

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

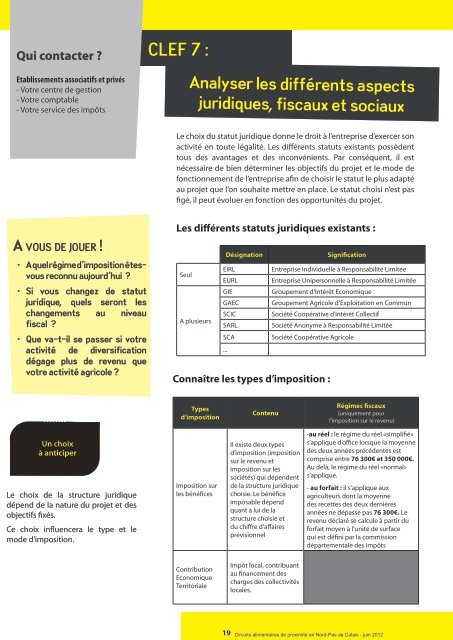

Qui contacter ?Etablissem<strong>en</strong>ts associatifs et privés- Votre c<strong>en</strong>tre <strong>de</strong> gestion- Votre comptable- Votre service <strong>de</strong>s impôtsCLEF 7 :Analyser les différ<strong>en</strong>ts aspectsjuridiques, fiscaux et sociauxLe choix <strong>du</strong> statut juridique donne le droit à l’<strong>en</strong>treprise d’exercer sonactivité <strong>en</strong> toute légalité. Les différ<strong>en</strong>ts statuts existants possèd<strong>en</strong>ttous <strong>de</strong>s avantages et <strong>de</strong>s inconvéni<strong>en</strong>ts. Par conséqu<strong>en</strong>t, il estnécessaire <strong>de</strong> bi<strong>en</strong> déterminer les objectifs <strong>du</strong> <strong>projet</strong> et le mo<strong>de</strong> <strong>de</strong>fonctionnem<strong>en</strong>t <strong>de</strong> l’<strong>en</strong>treprise afin <strong>de</strong> choisir le statut le plus adaptéau <strong>projet</strong> que l’on souhaite mettre <strong>en</strong> <strong>p<strong>la</strong>ce</strong>. Le statut choisi n’est pasfigé, il peut évoluer <strong>en</strong> fonction <strong>de</strong>s opport<strong>un</strong>ités <strong>du</strong> <strong>projet</strong>.A vous <strong>de</strong> jouer !• A quel régime d’imposition êtesvousreconnu aujourd’hui ?• Si vous changez <strong>de</strong> statutjuridique, quels seront leschangem<strong>en</strong>ts au niveaufiscal ?• Que va-t-il se passer si votreactivité <strong>de</strong> diversificationdégage plus <strong>de</strong> rev<strong>en</strong>u quevotre activité agricole ?Les différ<strong>en</strong>ts statuts juridiques existants :SeulA plusieursDésignationSignificationEIRLEntreprise Indivi<strong>du</strong>elle à Responsabilité LimitéeEURLEntreprise Unipersonnelle à Responsabilité LimitéeGIEGroupem<strong>en</strong>t d’Intérêt EconomiqueGAECGroupem<strong>en</strong>t Agricole d’Exploitation <strong>en</strong> Comm<strong>un</strong>SCICSociété Coopérative d’intérêt CollectifSARLSociété Anonyme à Responsabilité LimitéeSCASociété Coopérative Agricole...Connaître les types d’imposition :Typesd’impositionCont<strong>en</strong>uRégimes fiscaux(<strong>un</strong>iquem<strong>en</strong>t pourl’imposition sur le rev<strong>en</strong>u)Le choix <strong>de</strong> <strong>la</strong> structure juridiquedép<strong>en</strong>d <strong>de</strong> <strong>la</strong> nature <strong>du</strong> <strong>projet</strong> et <strong>de</strong>sobjectifs fixés.Ce choix influ<strong>en</strong>cera le type et lemo<strong>de</strong> d’imposition.Imposition surles bénéficesIl existe <strong>de</strong>ux typesd’imposition (impositionsur le rev<strong>en</strong>u etimposition sur lessociétés) qui dép<strong>en</strong>d<strong>en</strong>t<strong>de</strong> <strong>la</strong> structure juridiquechoisie. Le bénéficeimposable dép<strong>en</strong>dquant à lui <strong>de</strong> <strong>la</strong>structure choisie et<strong>du</strong> chiffre d’affairesprévisionnel-au réel : le régime <strong>du</strong> réel «simplifié»s’applique d’office lorsque <strong>la</strong> moy<strong>en</strong>ne<strong>de</strong>s <strong>de</strong>ux années précéd<strong>en</strong>tes estcomprise <strong>en</strong>tre 76 300€ et 350 000€.Au <strong>de</strong>là, le régime <strong>du</strong> réel «normal»s’applique.- au forfait : il s’applique auxagriculteurs dont <strong>la</strong> moy<strong>en</strong>ne<strong>de</strong>s recettes <strong>de</strong>s <strong>de</strong>ux <strong>de</strong>rnièresannées ne dépasse pas 76 300€. Lerev<strong>en</strong>u déc<strong>la</strong>ré se calcule à partir <strong>du</strong>forfait moy<strong>en</strong> à l’<strong>un</strong>ité <strong>de</strong> surfacequi est défini par <strong>la</strong> commissiondépartem<strong>en</strong>tale <strong>de</strong>s impôtsContributionEconomiqueTerritorialeImpôt local, contribuantau financem<strong>en</strong>t <strong>de</strong>scharges <strong>de</strong>s collectivitéslocales.19Circuits alim<strong>en</strong>taires <strong>de</strong> proximité <strong>en</strong> <strong>Nord</strong>-<strong>Pas</strong> <strong>de</strong> <strong>Ca<strong>la</strong>is</strong> - juin 2012